기초소재·첨단소재·LC타이탄·롯데케미칼USA 모두 실적 개선 전망

롯데케미칼(대표 김교현)이 대산공장 정상 가동과 화학제품 시황 호조에 힘입어 올 1분기 시장 예상치를 웃도는 호실적을 달성할 전망이다.

27일 업계에 따르면 롯데케미칼의 올 1분기 연결기준 매출은 약 4조원으로 지난해 동기 대비 20% 이상 확대되고, 영업이익은 5500억원 안팎으로 흑자 전환할 것으로 예상된다. 매출과 영업익 모두 증권가의 예상치를 웃도는 수치다.

롯데케미칼의 지난해 매출은 12조2346억원, 영업이익은 3533억원으로 2019년 대비 각각 19.1%, 68.1% 감소했다. 신종 코로나바이러스 감염증(코로나19) 확산에 따른 수요 감소, 대산공장 사고에 따른 일회성 비용과 기회손실 등이 실적을 발목 잡았다.

올해는 대산공장의 정상 가동과 함께 북미 한파에 따른 수혜로 단숨에 실적 정상화를 이룰 것으로 업계는 보고 있다. NCC(나프타 분해시설)를 갖춘 대상공장은 지난해 3월 초 화재로 생산을 중단했다가 12월 말 재가동에 돌입, 올 들어 100% 가동률을 회복했다.

여기에 올 들어 북미에 불어닥친 한파가 롯데케미칼에는 호재가 됐다. 지난 2월 미국 텍사스 지역은 기온이 영하 20도로 떨어지며 해당 지역의 화학설비 가동이 중단됐다. 이에 폴리에틸렌(PE), 폴리프로필렌(PP) 등 주요제품 스프레드(제품과 원재료 가격 차이)가 상승하며 롯데케미칼 수익성을 끌어 올렸다는 분석이다.

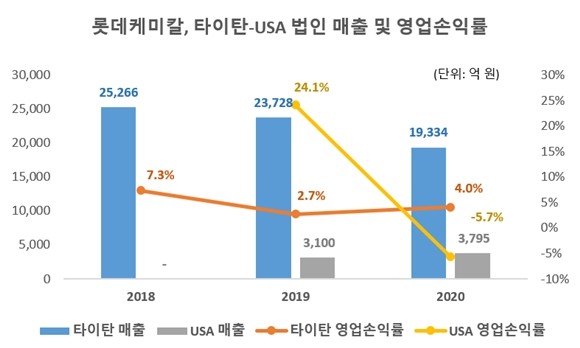

북미 한파에 따른 수혜는 롯데케미칼의 말레이시아 자회사인 롯데케미칼타이탄(LC타이탄) 실적 전망에서 두드러진다. LC타이탄은 동남아시아에서 범용 PE·PP 제품을 생산하고 있다. 올 1분기 이 법인 영업이익은 1000억원 수준으로, 지난해 연간 영업이익 782억원의 1.3배 수준에 달할 것으로 업계는 보고 있다.

롯데케미칼 해외법인 중 LC타이탄에 이어 매출 규모가 큰 롯데케미칼USA도 PE·PP 가격 상승에 힘입어 이익률 회복을 이룰 전망이다. 롯데케미칼USA는 지난해 연간 217억원의 손실로 적자를 내며 영업손익률이 –5.7%를 기록했다. 올 1분기 영업이익률 전망치는 20%대로, 이 경우 2019년(24.1%) 수준을 회복하게 된다.

해외법인과 함께 올레핀·아로마틱스(기초소재), 첨단소재부문도 실적 개선으로 힘을 보탤 예정이다. 기초소재와 첨단소재의 1분기 영업이익 전망치는 각각 3000억원, 1200억원 규모다. 기초소재는 지난해 연간 이익 1219억원을 크게 뛰어넘는 규모며, 첨단소재는 1분기에 지난해 연간 이익(2475억원)의 절반을 달성하는 셈이다.

롯데케미칼은 올해 실적 회복과 함께 친환경 경영에도 속도를 내고 있다. 올 2월 ESG(환경·사회·지배구조) 경영전략인 ‘Green Promise 2030’로 친환경 사업 방향과 추진과제를 구체화했다.

2030년까지 친환경 사업으로 매출 6조원을 달성한다는 방침으로, 오는 2024년까지 울산 2공장에 약 1000억원을 투자해 11만톤 규모의 C-rPET(화학적으로 재활용한 페트) 공장을 신설하기로 했다. 이후 이 공장을 계속 증설해 재활용 페트 사업 규모를 연 26만톤까지 확대할 계획이다.

[CEO스코어데일리 / 김보배 기자 / bizbobae@ceoscore.co.kr]

![[현장을 가다] “‘아리아’가 나를 살렸어”…SKT ‘AI 스피커’, 어르신 말동무 이자 ‘보디가드’로 활약](https://www.ceoscoredaily.com/photos/2024/04/01/2024040109491192497_m.jpg)

![[현장을 가다] ‘자동차 메카’에서 ‘전기차 허브’로…현대차 울산공장 가보니](https://www.ceoscoredaily.com/photos/2024/03/22/2024032216190656760_m.jpg)

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[그래픽] SKT의 글로벌향 AI 사업 전개 현황](https://www.ceoscoredaily.com/photos/2024/04/24/2024042409241826407_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.