약화한 영업창출력은 부담…안정적 부채비율 및 고배당 기조는 몸값 상승 요인

SK이노베이션(대표 김준)이 SK루브리컨츠 지분을 성공적으로 매각하면서 다음 지분 매각 대상인 SK종합화학의 몸값에 시장 관심이 쏠리고 있다. 현재 SK종합화학의 재무부담은 양호한 수준이지만, 지난해 신종 코로나바이러스 감염증(코로나19) 여파로 실적이 악화한 것이 기업가치 산정의 최대 변수로 지목되고 있다.

3일 업계에 따르면 SK이노는 최근 SK루브리컨츠 지분 40%를 국내 사모펀드(PEF) 운용사 IMM 프라이빗에쿼티(PE)의 자회사 IMM 크레딧솔루션에 매각하기로 했다. 매각 대금은 1조937억원 규모로, 주식 처분 예정일은 오는 7월 30일이다.

SK루브리컨츠는 고급 윤활기유 시장에서 20년 넘게 글로벌 1위를 차지하고 있다. 또 전기차 전용 윤활유와 이산화탄소를 크게 낮춘 친환경 윤활유 출시하며 EGS(환경·사회·지배구조) 경영에 앞장서고 있다.

SK이노는 IMM 크레딧솔루션과 SK루브리컨츠의 기업가치를 3조3000억원으로 평가, 성공적인 지분 매각을 이끌어냈다는 평을 받고 있다. SK루브리컨츠의 2020년 말 기준 자기자본은 1조3093억원, 발행주식은 4000만주로 주당 가치는 3만2732원이다. 이번 매각 대상인 1600만주는 기존 가격보다 2.1배 많은 주당 6만8355원에 책정됐다.

SK루브리컨츠는 2018년 세 번째로 추진한 기업공개(IPO)가 무산됐다. SK루브리컨츠는 5조원 안팎의 기업가치를 예상한 반면 시장의 평가는 3조~4조원에 그친 것이 원인이다. 당시 10%대를 웃돌았던 영업이익률이 현재 10% 아래로 떨어진 상황에서도 3조원대 몸값을 책정받은 점이 성과로 꼽힌다.

SK이노는 SK종합화학 지분도 일부 매각을 추진하고 있다. 지난해 말 JP모건을 매각자문사로 선임해 전략적 투자자(SI) 모집에 나선 상황이다. 매각 대상 지분은 경영권에 영향이 없는 49% 이내에 이뤄질 방침이다.

SK종합화학은 SK에너지가 원유에서 분리한 나프타를 원료로 에틸렌, 프로필렌 등 올레핀 제품과 플라스틱, 섬유 등의 원료가 되는 기초유분을 생산 및 판매한다. 아울러 기초 유분을 원료로 고기능성 포장재, 자동차소재 등 고부가 화학제품 생산 및 판매 사업을 영위하고 있다.

SK종합화학의 지난해 말 기준 자본총액은 3조1568억원으로 주당 12만1414원의 가치를 지녔다. 지분율 49%의 순자산가치는 1조5468억원으로, 미래 수익가치 등을 더해 2조원대 매각은 무난할 것으로 관측된다. SK루브리컨츠와 같이 두 배 이상의 주당가치를 책정받는다면 3조원대 딜도 가능해진다.

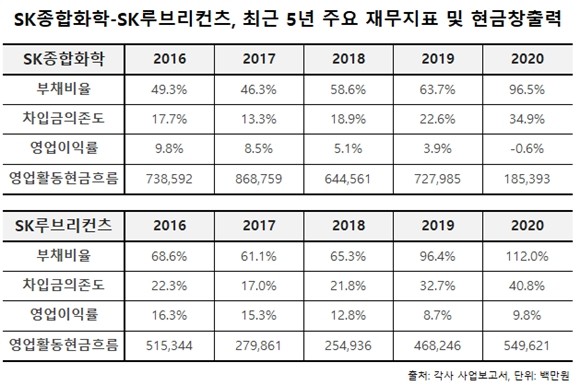

다만 석유화학 업황 특성에 따라 실적 부침이 심한 점이 변수로 꼽힌다. SK종합화학의 영업손익률은 2019년 3.9%에서 지난해 –0.6%로 마이너스(-) 전환했다. 코로나19에 따른 제품 수요 부진, 화학 시황 악화로 수익성이 악화한 가운데 영업활동현금흐름은 1854억원으로 2019년(7280억원) 대비 5000억원 이상 축소됐다.

SK루브리컨츠의 지난해 영업활동현금흐름이 5496억원으로 2015년 규모(5153억원)를 나타내며 견고한 영업창출력을 나타낸 것과 대조적이다. 지속된 투자에도 SK종합화학의 부채비율은 96.5%로, 100% 미만으로 아직 양호하고 배당성향이 △2017년 106.1% △2018년 118% △2019년 211% 등 높은 수준을 유지하고 있는 점은 투자 매력 요인으로 꼽힌다.

[CEO스코어데일리 / 김보배 기자 / bizbobae@ceoscore.co.kr]

![[현장을 가다] ‘자동차 메카’에서 ‘전기차 허브’로…현대차 울산공장 가보니](https://www.ceoscoredaily.com/photos/2024/03/22/2024032216190656760_m.jpg)

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[4·10 총선] 與, 금융분야 ‘금투세 폐지’ 드라이브…중도상환수수료 개선 공약](https://www.ceoscoredaily.com/photos/2024/04/04/2024040417544322677_m.jpg)

![[그래픽] SKT의 글로벌향 AI 사업 전개 현황](https://www.ceoscoredaily.com/photos/2024/04/24/2024042409241826407_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.