2021년 매출 2조7494억원으로 전년 대비 15.9% 증가

탄소섬유, PPS 등 고부가가치 제품 통해 성장 이어나갈 방침

도레이첨단소재(대표 전해상)가 지난 회계연도 기준 2조7000억원대의 매출을 올리며 2018년부터 이어진 정체기에서 벗어났다. 올해도 탄소섬유 등 고부가가치 제품 판매에 집중하면서 성장세를 이어간다는 계획이다.

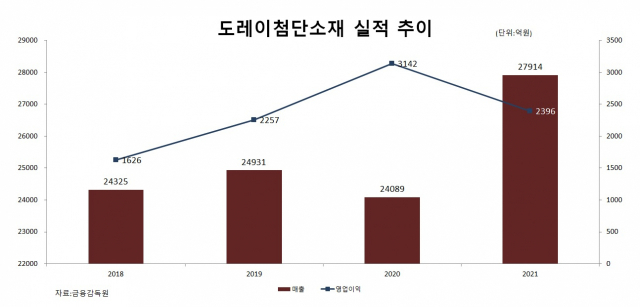

30일 도레이첨단소재에 따르면 도레이첨단소재의 지난 회계연도(2021년 4월~2022년 3월, 이하 2021년도) 매출은 2조7494억원으로 전년 동기 2조4089억원 대비 15.9% 증가했다. 2018년부터 줄곧 2조4000억원대로 매출이 정체돼 있었지만 2021년에는 제품 가격 상승과 고부가가치 제품 판매 확대로 매출 증대에 성공했다.

도레이첨단소재는 2030년까지 매출 10조원이라는 목표를 제시했는데 올해 역시 지난해 매출을 뛰어넘는 목표를 설정한 것으로 알려졌다. 도레이첨단소재는 올해 목표 달성을 위해 탄소섬유, IT소재 등 고부가가치 제품 판매를 확대하고 수소·전기차 수요 확대 움직임에 맞춰 대응해나갈 방침이다.

먼저 도레이첨단소재는 향후 성장을 이어갈 것으로 예상되는 탄소섬유 사업에 속도를 내고 있다. 수소차와 전기차는 물론 도심항공모빌리티(UAM)에도 탄소섬유를 적용할 계힉이다. 또 풍력발전에 대한 수요가 높아지면서 풍력발전 블레이드에도 탄소섬유를 적용해 점차 적용 범위를 넓혀나갈 방침이다. 지난해에는 탄소섬유 중간기재인 프리프레그 사업에 진출하면서 탄소섬유 공급망을 강화하기도 했다.

또 슈퍼 엔지니어링 플라스틱(EP)인 폴리페닐렌 설파이드(PPS) 수지사업을 통해 수소·전기차 수요 확대에 대응한다. PPS는 내열성·내약품성·기계적 강도·난연성 등이 뛰어나고 열가소성을 가졌으며, 자동차 엔진, 모터 주변 부품 등 차량용 부품 소재에 적용된다. 특히 무게가 가벼워 연비를 개선하는 역할을 해 경량화가 요구되는 수소·전기차에 적합한 것으로 알려졌다.

PPS 관련 투자도 이어나갈 계획이다. 현재 연간 PPS 수지 8600톤과 PPS 컴파운드 3300톤을 생산할 수 있는데 연간 생산능력을 2만톤 규모로 증설하겠다는 계획을 갖고 있다. 이를 통해 국내는 물론 해외 수요에도 적극 대응한다는 방침이다.

다만 수익성을 더 끌어올려야 한다는 점은 숙제다. 2021년에도 매출은 늘었지만 영업이익은 영업이익은 2396억원으로 전년 3142억원 대비 23.7% 감소한 바 있다. 올해도 고유가와 고환율 등으로 경영환경이 악화된 상황이라 수익률 개선은 쉽지 않을 것으로 예상된다.

도레이첨단소재 관계자는 “올해도 목표 달성을 위해 노력하겠지만 대내외 경영환경이 악화되고 있다는 점이 걱정”이라며 “고부가가치 제품을 중심으로 판매를 확대하면서 대내외 리스크를 최소화해 목표 달성에 힘쓰겠다”고 말했다.

[CEO스코어데일리 / 박준모 기자 / Junpark@ceoscore.co.kr]

![[현장을 가다] ‘자동차 메카’에서 ‘전기차 허브’로…현대차 울산공장 가보니](https://www.ceoscoredaily.com/photos/2024/03/22/2024032216190656760_m.jpg)

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[4·10 총선] 與, 금융분야 ‘금투세 폐지’ 드라이브…중도상환수수료 개선 공약](https://www.ceoscoredaily.com/photos/2024/04/04/2024040417544322677_m.jpg)

![[그래픽] SKT의 글로벌향 AI 사업 전개 현황](https://www.ceoscoredaily.com/photos/2024/04/24/2024042409241826407_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.