포스코‧현대제철, 전년 동기 대비 영업이익 감소 전망

시황 악화‧원자잿값 상승‧中日저가 물량 증가 영향

中 제조업 수요 개선으로 2분기부터 수익성 개선 기대

포스코와 현대제철 등 국내 철강업계가 지난해에 이어 올해 1분기에도 부진한 성적표를 받아들 전망이다. 철강 시황 악화와 원자잿값 상승, 중국·일본의 저가 수입산 물량 증가가 지속되면서 수익성 개선이 어려울 것으로 예상된다.

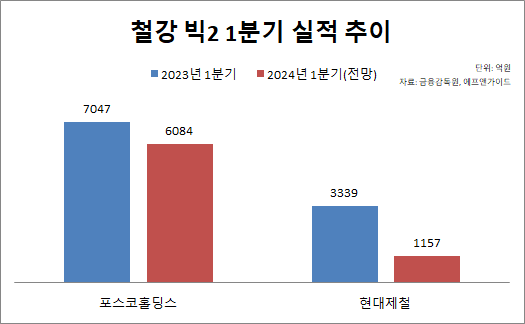

18일 금융정보업체 에프앤가이드에 따르면 포스코홀딩스의 1분기 영업이익 전망치는 전년보다 13.7% 줄어든 6084억원으로 추정된다. 매출은 0.83% 감소한 19조2207억원에 그칠 것으로 전망됐다.

포스코의 실적 부진은 수요 부진과 지난 2월부터 실시된 포항 4고로 개수에 따른 일부 생산 차질 등이 영향을 끼친 것으로 보인다. 같은 기간 현대제철의 영업이익 전망치도 전년 대비 65.3% 급감한 1157억원으로 추정된다.

양사는 지난해부터 철강 시황 악화와 원자잿값 상승, 중국과 일본의 저가 수입산 물량 증가로 실적 부진에 시달리고 있다. 특히 글로벌 철광석의 최대 소비처인 중국의 수요 부진 영향이 가장 컸다. 중국은 엔데믹에도 투자와 소비심리가 회복되지 않아 제조업 부진과 건설경기 침체를 겪고 있다.

상황이 이렇다 보니 중국은 자국의 건설경기 침체로 소화되지 못한 철강재를 저렴한 가격에 한국으로 밀어내고 있다. 한국철강협회 통계에 따르면 지난해 국내로 수입된 중국산 열연강판은 179만톤으로 전년보다 수입량이 26.0% 늘었다. 엔저(엔화 약세) 덕을 보고 있는 일본산 열연강판도 30% 가까이 증가했다.

다만, 철강사들은 2분기부터 본격적인 수익성 개선이 가능할 것으로 전망된다.

실제 중국 제조업 경기를 나타내는 구매자관리지수(PMI)는 지난달 50.8을 기록했다. 5개월 만에 하락세를 멈추고 반년 만에 최고치를 기록한 것이다. 50보다 높으면 경기가 확장되고, 낮으면 수축한다는 의미다.

통상적으로 2분기가 철강업계의 계절적 성수기로 분류되는 점도 긍정적인 요인이다.

이태환 대신증권 연구원은 “철강 시황 악화로 중국철강협회(CISA)가 중국업체 감산을 촉구하면서 2분기는 시장 수급 개선에 따른 가격 경쟁 완화와 원료가격 안정화에 따른 수익성 개선이 가능할 것”이라고 내다봤다.

[CEO스코어데일리 / 박주선 기자 / js753@ceoscore.co.kr]

![[중견차 3사3색 돌파구] ①한국GM, 쉐보레·캐딜락·GMC ‘멀티 브랜드 전략’ 가속](https://www.ceoscoredaily.com/photos/2024/04/29/2024042917410481170_m.jpg)

![[현장을 가다] ‘냉장면 시장 1위’… 풀무원 생면사업 베이스캠프 ‘음성 생면공장’에 가다](https://www.ceoscoredaily.com/photos/2024/03/22/2024032210422587275_m.jpg)

![[현장을 가다] 아모레뷰티파크에서 탄생 100주년 서성환 선대회장의 '동백나무 정신'을 만나다](https://www.ceoscoredaily.com/photos/2024/03/22/2024032213414139276_m.jpg)

![[그래픽] 한국GM 연간 실적 추이](https://www.ceoscoredaily.com/photos/2024/04/30/2024043009572336771_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.