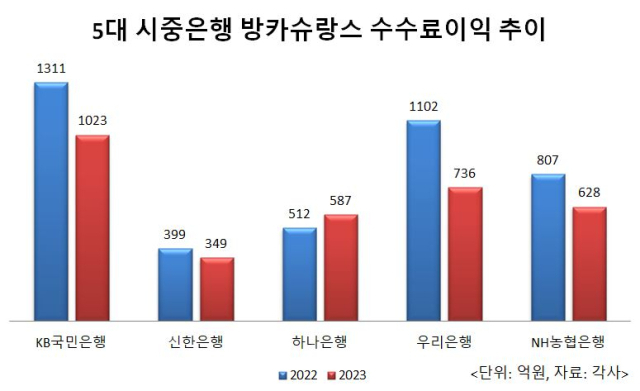

지난해 5대 시중은행 방카슈랑스 수수료익, 전년比 19.6%↓

생보사 판매 비중 독보적 ‘1위’인데…판매 및 유지율 갈수록 둔화

금융권 “판매 상품 제한 등 규제 하루빨리 풀어야”

은행의 대표적인 비이자이익 창구이자 보험사의 판매채널이었던 방카슈랑스(Bancassurance)가 연일 뒷걸음질을 치고 있다.

고금리 상품 등장에 저축성보험의 인기가 시들해진 데다 신 국제회계제도(IFRS17) 아래 보험사들마저 마케팅 비중을 줄인 영향이다. 금융권에서는 판매 상품 제한 등 규제를 하루빨리 풀어야 한다는 요구가 나온다.

28일 금융권에 따르면 5대 시중은행의 지난해 방카슈랑스 관련 수수료이익은 총 3323억원으로 전년 4131억원 대비 19.6% 감소했다.

방카슈랑스는 은행 수수료이익 기여도에 있어 평균적으로 한 자릿수 대 수준에 불과하지만 비이자이익을 늘리려는 은행 입장에서는 놓치기 어려운 영역이라는 게 업계 전언이다.

이는 생명보험사의 성과에도 타격으로 다가온다. 금융감독원에 따르면 지난해 초회보험료 기준 생명보험사의 채널별 판매 비중은 방카슈랑스가 62.6%으로 가장 높았다.

여타 판매망 중 △직급(25.4%) △전속(6.5%) △대리점(5.1%) △TM, CM, 중개사 등 기타(0.5%)를 모두 합친 것보다 방카슈랑스 의존도가 높은 상황에서 은행의 방카슈랑스 영업력 둔화는 생명보험사의 수익성에도 영향을 미칠 수밖에 없다.

문제는 방카슈랑스의 보험계약 유지율 역시 여타 보험 채널 중 가장 낮아지고 있다는 점이다.

보험계약 초기(1년) 유지율은 78.0%으로 높았지만 이후부터는 △47.8%(2년) △45.0%(3년) △47.7%(4년)으로 50%를 밑돈다.

1년째의 경우에도 여타 채널인 △전속 86.0% △GA 87.9% △TM 78.7% △홈쇼핑 80.0% 과 비교해 유지율이 가장 저조하다.

이는 지난 2021년 이후 고금리 기조로 인한 저금리 저축성보험의 해지 증가 등으로 인한 영향으로 풀이되지만, 사실상 신 국제회계제도(IFRS17) 아래 보험사들이 저축성보험 포트폴리오를 축소하는 상황에서 저축성보험을 위주로 판매해 왔던 방카슈랑스가 한계를 맞았다고 평가된다.

실제 삼성화재는 올 초부터 시중은행에 장기보험 신규 판매를 중단하겠다는 뜻을 밝힌 상태다. 앞서 메리츠화재와 흥국화재 등 역시 방카슈랑스 시장을 철수한 바 있다.

이와 관련해 금융권에서는 방카슈랑스가 판매 상품 및 판매 비율, 모집 방법 제한 등 여러 규제를 받고있는 만큼 이를 풀어내야만 성장을 이룰 수 있다고 지적하고 있다.

앞서 김광수 전 은행연합회장 역시 “판매 상품 제한은 방카슈랑스를 도입한 해외 주요국에서는 찾아보기 어려운 규제”라며 “종신보험과 자동차보험 등 취급이 제한된 상품을 완화할 필요가 있다”고 개선을 요구한 바 있다.

업계 관계자는 “방카슈랑스는 은행에게는 비이자이익의 확대를, 중소 보험사에게는 전속 채널 외 창구를 통한 판매 증진의 기회를 제공한다”며 “은행에서 판매하는 특정 보험사 상품 판매 비중이 25%를 넘지 않도록 하는 일명 ‘방카25%룰’ 등 역시 유명무실해진 상황 속 방카 산업의 발전을 위해서라도 규제 완화가 절실해진 시점”이라고 말했다.

[CEO스코어데일리 / 유수정 기자 / crystal@ceoscore.co.kr]

![[중견차 3사3색 돌파구] ③KG모빌리티, 전방위 체질개선 돌입…신시장 개척 박차](https://www.ceoscoredaily.com/photos/2024/05/02/2024050216511838910_m.jpg)

![[중견차 3사3색 돌파구] ②르노코리아, ‘르노 DNA’로 새출발…신차 공세 ‘시동’](https://www.ceoscoredaily.com/photos/2024/04/30/2024043016323768783_m.jpg)

![[중견차 3사3색 돌파구] ①한국GM, 쉐보레·캐딜락·GMC ‘멀티 브랜드 전략’ 가속](https://www.ceoscoredaily.com/photos/2024/04/29/2024042917410481170_m.jpg)

![[그래픽] KG모빌리티 연간 실적 추이](https://www.ceoscoredaily.com/photos/2024/05/03/2024050309374477535_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.