중소형 아몰레드 점유율 삼성D 43%·LGD 10%

BOE, 비전옥스 등 중국 제조사 약진…현지 수주 확대 영향

모바일 이어 태블릿으로 OLED 전장 확대

삼성·LG ‘아이패드 효과’ 기대감 ↑

지난해 중소형(9인치 이하) 능동형 유기발광다이오드 (AMOLED·아몰레드)의 글로벌 출하량이 전년 대비 증가했지만, 국내 업체들의 점유율은 오히려 감소한 것으로 나타났다. 같은 기간 BOE 등 중국 업체들은 현지 스마트폰 제조사의 수주를 확보하며 시장 입지를 넓혀가는 모습이다.

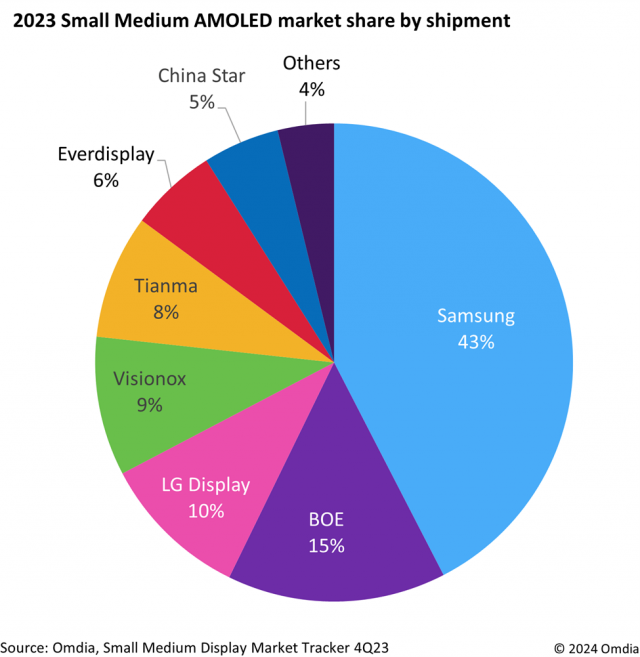

2일 시장조사기관 옴디아에 따르면, 지난해 스마트폰 등 IT기기에 탑재되는 중소형 아몰레드 출하량은 전년 대비 11% 증가한 8억4200만개로 집계됐다.

지난 2022년 전 세계 아몰레드 출하량은 전년 동기 대비 6% 역성장한 7억6200만개에 그쳤으나 지난해 8억개를 상회하며 반등에 성공했다. 옴디아 측은 “코로나19 펜데믹 이후 늘어난 야외 활동과 애플 아이폰 15 시리즈 등 고성능 스마트폰 교체 수요가 맞물려 성장을 견인했다”고 분석했다.

아몰레드 시장을 주도해 온 삼성디스플레이는 지난해 출하량 3억5700만개를 기록하며 1위를 수성했다. 다만, 지난해 출하량은 2022년 4억2900만개에서 7200만개 줄어들었다. 이에 따라 시장 점유율도 56%에서 43%로 13%p나 급감했다. 삼성디스플레이의 아몰레드 시장 점유율이 50%를 밑돈 것은 이번이 처음이다.

그러나 삼성디스플레이의 하반기 아몰레드 시장 점유율은 큰 폭으로 상승할 것으로 보인다. 업계에서는 “통상 매년 상반기는 중국 제조사와의 경쟁으로 삼성디스플레이의 점유율이 주춤하는 경향이 있지만, 하반기에는 애플 아이폰, 삼성전자 폴더블폰 등 신제품 출시 영향으로 점유율이 회복될 것”으로 전망했다.

경쟁사인 중국 업체들은 출하량을 빠르게 늘리면서 격차를 줄여 가고 있다. 지난해 2위인 중국 BOE의 시장 점유율은 15%로 전년(12%) 대비 3%p 상승했다. BOE는 지난 2022년 LG디스플레이를 제치고 아몰레드 시장 2위를 차지한 후 순위를 유지하고 있다. 지난해 4, 5위를 기록한 비전옥스와 티엔마도 각각 점유율을 3%p, 4%p씩 늘리면서 성장세를 보였다.

같은 기간 3위 LG디스플레이는 전년 대비 출하량을 늘렸지만, 중국 업체들의 출하량 증가로 인해 점유율이 2022년 11%에서 2023년 10%로 하락했다.

아몰레드 시장은 삼성디스플레이가 2007년 양산을 개시하며 주도해왔다. 이후 폴더블 아몰레드 디스플레이, 저전력 LTPO(저온다결정산화물) 기술 등 첨단 기술력으로 압도적인 선두를 유지했지만, 지난해 중국 제조사들이 해당 기술들을 적용한 아몰레드 양산을 시작하면서 점유율을 확대했다는 분석이다.

이와 함께, 중국 현지 스마트폰 업체들로부터 수주를 확보하면서 중국 패널 제조사들의 시장 입지가 확대된 것으로 풀이된다. 히로시 하야세 옴디아 연구원은 “생산 능력과 디스플레이 품질을 개선한 중국 아몰레드 제조사가 자국 스마트폰 브랜드로부터 빠르게 증가하는 주문을 확보하고 있다”며 “이에 따라 삼성이 중국 스마트폰 브랜드로부터 아몰레드 주문을 유지하기 어려울 것”이라고 분석했다.

또한 “중국 제조사들은 자국 스마트폰 수요가 크기 때문에 지속적으로 출하량을 늘려 1위인 삼성과의 출하량 점유율 격차를 좁힐 전망”이라며 “한국 업체 입장에서는 더 고부가가치의 아몰레드 디스플레이를 중국 이외의 세트 업체에 공급하는 것이 시장 지배력을 유지하는 데 중요한 요소가 될 것”이라고 덧붙였다.

이처럼 중소형 OLED 시장에서 중국의 추격 속도가 빨라지고 있는 가운데, 삼성디스플레이와 LG디스플레이는 스마트폰 뿐만 아니라 노트북, 태블릿PC 등으로 전장을 넓혀 시장 경쟁력을 강화하겠다는 방침이다.

특히 애플이 올해 출시할 아이패드 신제품에 OLED를 새로 채택하면서, 관련 시장이 본격적으로 확대될 것으로 기대되고 있다. 시장조사업체 유비리서치의 ‘2024 중대형 OLED Display 연간 보고서’에 따르면, 태블릿 PC용 OLED 패널 출하량은 올해 1200만대에서 연평균 24.1%의 성장률로 2028년에는 2840만대에 이를 것으로 전망된다.

삼성디스플레이와 LG디스플레이는 아이패드향 태블릿 PC용 OLED 패널을 생산 중이다. 삼성디스플레이는 11인치, LG디스플레이는 12.9인치 모델용으로 패널을 생산하고 있다.

중소형 OLED 주도권 확보를 위한 시설 투자도 활발히 이루어지고 있다. 삼성디스플레이는 오는 2026년까지 4조1000억원을 투자해 충남 아산에 8.6세대 IT용 OLED 생산라인을 구축하기로 했다. 기존 IT용 OLED의 유리 기판을 6세대급에서 8.6세대급으로 확대하고, 패널 생산을 연간 1000만대까지 늘리겠다는 계획이다.

LG디스플레이는 최근 유상증자를 진행하며 OLED 투자 재원 확보에 나섰다. 회사가 유상증자로 조달한 자금 규모는 1조2924억원이다. 공모 자금 중 약 4159억원을 중소형 OLED 등 수주형 사업 시설투자에 투입한다. 이 중 모바일용 소형 OLED에 952억원, 태블릿 PC·모니터·노트북 등 중형 OLED에 1038억원이 투입된다.

[CEO스코어데일리 / 김은서 기자 / keseo@ceoscore.co.kr]

![[중견차 3사3색 돌파구] ③KG모빌리티, 전방위 체질개선 돌입…신시장 개척 박차](https://www.ceoscoredaily.com/photos/2024/05/02/2024050216511838910_m.jpg)

![[중견차 3사3색 돌파구] ②르노코리아, ‘르노 DNA’로 새출발…신차 공세 ‘시동’](https://www.ceoscoredaily.com/photos/2024/04/30/2024043016323768783_m.jpg)

![[중견차 3사3색 돌파구] ①한국GM, 쉐보레·캐딜락·GMC ‘멀티 브랜드 전략’ 가속](https://www.ceoscoredaily.com/photos/2024/04/29/2024042917410481170_m.jpg)

![[그래픽] KG모빌리티 연간 실적 추이](https://www.ceoscoredaily.com/photos/2024/05/03/2024050309374477535_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.