지난해 연간 영업이익 9982억원…전년비 52.6%↓

4분기 영업이익 76억원으로 전년비 흑전…정유 2657억원 적자

올해 수요 회복에 따른 견조한 시황 기대…“정제마진 평년 대비 높을 것”

석유화학 신사업 샤힌 프로젝트 순항…재생 연료 사업도 확대 추진

<자료=에쓰오일>

에쓰오일이 국제 유가 및 정제마진 하락 등으로 지난해 영업이익이 반도막 났다. 지난해 4분기 영업이익은 전년 동기 대비 흑자 전환에 성공했지만, 유가 급락으로 인해 정유 부문에서 2000억원대의 적자를 기록했다.

다만, 에쓰오일은 올해 정제마진이 안정기조를 이어가고 석유화학, 윤활유 수요가 증가하면서, 우호적인 시장 환경이 조성될 것으로 전망했다. 회사는 샤힌 프로젝트 및 바이오 연료 등 신사업에 힘을 싣고 사업 다각화에도 속도를 낼 계획이다.

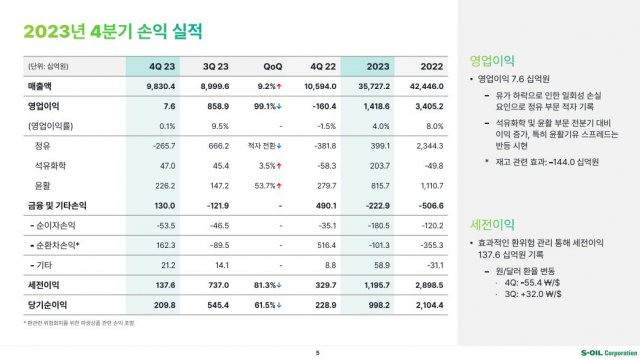

에쓰오일은 연결 기준 지난해 연간 영업이익이 1조4186억원으로 전년 대비 58.3% 감소한 것으로 잠정 집계됐다고 2일 공시했다. 연간 매출액은 전년 대비 15.8% 감소한 35조7272억원, 순이익은 52.6% 감소한 9982억원을 기록했다.

에쓰오일 측은 “국제 유가 하락에 따른 제품 판매단가 하락으로 매출이 전년 대비 하락했다”며 “영업이익은 대규모 정기보수와 정제 마진 감소에 따른 정유부문 수익성 축소에도 불구하고 석유화학부분의 수익 개선과 윤활 부문의 견조한 수익성이 유지됐다”고 밝혔다.

지난해 사업부문별 영업이익은 정유 부문이 3991억원, 석유화학부문이 2037억원, 윤활부문이 8157억원을 기록했다.

지난해 4분기 실적은 매출 9조8304억원, 영업이익 76억원으로 집계됐다. 전년 동기 대비 매출은 7.2% 감소했으며, 영업이익은 흑자 전환했다. 전 분기와 비교하면 매출은 분기 평균 판매 물량 증가의 영향으로 9.2% 증가했다. 다만, 영업이익은 유가 하락에 따른 재고 관련 손실 등으로 전 분기(8589억원) 대비 큰 폭으로 감소했다.

<자료=에쓰오일>

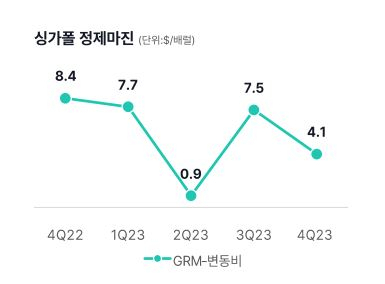

사업부문별로 보면, 정유 부문이 지난해 4분기 매출 7조1987억원, 영업손실 2657억원을 기록했다. 정유사의 핵심 수익 지표인 정제마진이 전분기 대비 약세를 보인 한편, 국제 유가 하락에 따른 재고 관련 손실이 발생했다.

에쓰오일에 따르면, 지난해 3분기 7.5달러를 기록했던 싱가포르 복합 정제마진은 4분기 4.1달러로 내려앉았다. 통상적으로 정제마진은 4~5달러를 손익분기점으로 본다. 두바이 원유 가격은 9월 평균 93.3달러에서 12월 평균 배럴당 77.3달러로 하락했다.

에쓰오일은 이날 진행된 실적 발표 컨퍼런스콜에서 “지난해 4분기 전체 재고 관련 효과는 -1440억원”이라며 “부문별로 대략 정유에서 -1520억원, 석유화학 -30억원, 윤활기유 부문 110억원 수준”이라고 설명했다.

석유화학 부문은 매출 1조2123억원, 영업이익 470억원을 기록했다. 파라자일렌(PX)와 벤젠 시장은 휘발유 혼합 수요 둔화로 전분기 대비 소폭 둔화됐다. 다만, 역내 다운스트림 설비 가동에 따른 신규 수요로 견조한 수준을 유지한 것으로 관측된다. 폴리프로필렌(PP)와 프로필렌옥사이드(PO) 시장은 중국 경기 부준에 따른 다운스트림 수요 정체 및 연말 재고 최소화 움직임으로 약세를 보였다.

윤활 부문은 매출 8363억원, 영업이익 2262억원을 거뒀다. 윤활기유 스프레드는 하향 조정된 원재료 가격을 바탕으로 계절적 비수기 이후 수요가 회복되면서 지난해 3분기 배럴당 52.6달러에서 4분기 59.0달러로 개선됐다.

서울 마포구 에쓰오일 사옥. <사진제공=에쓰오일>

에쓰오일은 올해 정유, 석유화학, 윤활 등 전반적인 사업 부문에서 안정적인 수요 성장을 기반으로 우호적인 시장 환경이 형성될 것으로 내다봤다.

정유 부문은 낮은 글로벌 재고 수준에 더해 안정적 수요 성장으로 아시아 정제마진이 평년 대비 높은 수준을 유지할 것으로 전망했다. 올 1월 평균 싱가포르 정제 마진은 배럴당 6달러를 넘는 준수한 수준을 보이고 있다.

에쓰오일은 “1분기는 난방유 수요와 기상 악화로 인한 글로벌 정유사의 가동 차질, 역내 봄철 정기 보수 그리고 중국 춘절 기간 수요 등이 정제마진을 지지할 것”이라며 “이후 2분기 말부터 시작되는 북반구 드라이빙 시즌 및 여름철 여행 성수기 기간에는 정제 마진이 추가 활대될 것으로 전망하고 있다”고 밝혔다.

석유화학 부문의 경우 PX 및 벤젠 시장은 생산설비 유입이 전년 대비 대폭 감소하는 가운데 수요 성장이 지속될 것으로 내다봤다. PP와 PO는 신규 증설에 따른 하방 압력이 지속되는 가운데 중국 경기 회복 속도에 따라 시황이 점진적 회복세를 보일 가능성이 있다고 전망했다.

윤활기유 부문은 신규 설비 증설이 제한적으로 이뤄지는 가운데 ,고품질 제품 수요가 지속 증가할 것으로 예상했다. 아울러 시장 특성에 따라 봄철 윤활유 교체 시즌을 기점으로 수요가 확대될 것이라는 기대감이 나온다.

에쓰오일이 울산공장에 추진 중인 국내 최대 석유화학 설비 공사 ‘샤힌 프로젝트’는 2026년 상반기 기계적 준공을 목표로 순조롭게 진행 중인 것으로 파악된다. 에쓰오일은 “중기적으로는 석유화학 사이클의 반등, 장기적으로는 미래에너지 전환에 대응하기 위한 샤인 프로젝트의 성공적 추진을 위해 전사적 역량을 결집하고 있다”고 강조했다. 현재 공사 진척도는 샤힌 프로젝트의 공사 진척도는 프로젝트 진행률은 부지 정지공사가 48%, 설계·조달·시공(EPC) 사업이 18.7%다.

최근 속도를 내고 있는 재생 연료 사업 또한 지속 확대해 나갈 방침이다. 에쓰오일은 최근 바이오 원료와 플라스틱 열분해유를 투입해 재생 연료와 친환경 화학제품을 생산하는 코 프로세싱(Co-processing)을 시작했다.

에쓰오일은 “국제적으로 공신력 있는 친환경 제품 인증을 획득하고 친환경 제품 판매를 본격화할 예정”이라고 밝혔다.

홍해 지역 긴장 고조로 빚어진 물류난과 관련해서는 원유 수급에 차질이 없다고 일축했다. 회사는 “당사는 원유의 95%를 사우디아라비아 동부에서 호르무즈 해협을 거쳐 도입하고 있어 원유 수급에 전혀 문제가 없다”며 “홍해를 통해 도입하는 일부 원유 또한 희망봉 우회를 선택해 직접적인 리스크에 대응 중”이라고 설명했다.

이어 “운임 증가는 전체 원유 도입 규모를 고려했을 때 매우 미미한 수준으로 제품 수출도 역내에서 대부분 이루어지고 있어 직접적인 영향은 없다”고 덧붙였다.

[CEO스코어데일리 / 김은서 기자 / keseo@ceoscore.co.kr]

![[현장을 가다] ‘냉장면 시장 1위’… 풀무원 생면사업 베이스캠프 ‘음성 생면공장’에 가다](https://www.ceoscoredaily.com/photos/2024/03/22/2024032210422587275_m.jpg)

![[현장을 가다] 아모레뷰티파크에서 탄생 100주년 서성환 선대회장의 '동백나무 정신'을 만나다](https://www.ceoscoredaily.com/photos/2024/03/22/2024032213414139276_m.jpg)

![[현장을 가다] “‘아리아’가 나를 살렸어”…SKT ‘AI 스피커’, 어르신 말동무 이자 ‘보디가드’로 활약](https://www.ceoscoredaily.com/photos/2024/04/01/2024040109491192497_m.jpg)

![[그래픽] KB증권 분기별 순이익 추이](https://www.ceoscoredaily.com/photos/2024/04/29/2024042909440899587_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.