카드사 중금리대출 5.9조…1년새 8500억↓, 12.66% 줄어

저축은행 중금리대출 취급액, 전년 대비 42.9% 하락

제도권 대출 힘들어져…사금융 내몰릴 가능성 우려

카드사들의 중금리대출 규모가 1년새 8500억 가량 줄어든 것으로 나타났다. 지난 2022년에는 7개 중 4개 카드사의 중금리대출 취급액이 1조원 수준을 넘어섰으나, 2023년에는 2개 카드사만이 1조 가량의 중금리대출을 취급한 것으로 확인됐다. 고금리 장기화에 따른 조달금리 상승과 나날이 악화되는 연체율 등 건전성 관리를 위해 취급 규모를 줄일 수밖에 없다는 것이 업계 중론이다.

문제는 저축은행의 중금리대출 취급 규모 역시 반토막 났다는 점이다. 중·저신용자의 대출 창구가 줄어들고 있는 가운데, 자칫하면 중·저신용자가 불법 사금융으로 내몰릴 수 있다는 우려도 제기된다.

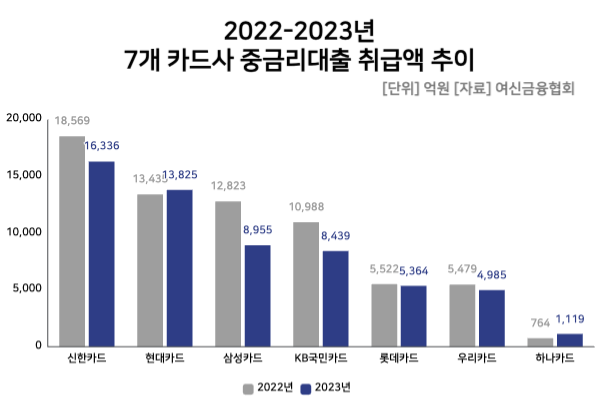

21일 여신금융협회에 따르면 전업 카드사 7곳(신한·현대·삼성·KB국민·롯데·우리·하나카드)의 지난해 중금리대출 취급 규모는 5조9022억원으로 집계됐다. 이는 전년(6조7579억원) 대비 12.66% 줄어든 수준이다.

특히 삼성카드의 취급액이 크게 감소했다. 삼성카드의 지난해 중금리대출 규모는 8955억원으로, 전년(1조2823억원) 대비 30.17% 줄었다. 같은 기간 KB국민카드의 중금리대출 취급규모는 23.20% 줄어든 8439억원으로 집계됐다. 취급 규모를 큰 폭 줄인 2개 카드사의 경우 2022년 1조원 이상의 중금리대출을 취급했으나, 지난해 들어 8000억원대로 쪼그라들었다.

중금리대출을 가장 많이 취급하는 신한카드 역시 1년새 취급액이 줄었다. 신한카드의 지난해 중금리대출 취급액은 1조6336억원으로 나타났다. 이는 전년(1조8569억원) 대비 12.03% 줄어든 금액이다.

7개 카드사 중 중금리대출 취급액이 전년 대비 늘어난 곳은 하나카드와 현대카드 두 곳에 불과했다. 하나카드의 경우 지난해 중금리대출 취급 규모가 1119억원으로 전년(764억원) 대비 취급액이 46.44% 늘었으나, 취급 규모 자체는 카드사 중 가장 작았다.

현대카드의 경우 중금리대출을 많이 취급하는 카드사 중 이례적으로 취급 규모를 늘렸다. 현대카드의 중금리대출 취급액은 2022년 1조3435억원에서 2023년 1조3825억원으로, 1년새 2.91% 가량 소폭 늘었다.

이처럼 카드사들은 리스크 관리 차원에서 중금리대출 취급 규모를 줄였다는 설명이다. 중·저신용자를 대상으로 하는 중금리대출은 수익성이 낮은 데 반해 리스크가 높은 만큼, 연체율이 높아지고 있는 최근 상황에서 중금리대출 취급을 확대하기 어렵다는 것이 골자다.

실제로 카드사의 연체율은 최근 1년새 지속 오름세를 보이고 있다. 지난 2022년 2분기만 하더라도 1.03%에 불과하던 7개 카드사의 연체율은 △3분기 1.06% △4분기 1.24% △2023년 1분기 1.54% △2분기 1.58% △3분기 1.67% 등으로 1년새 크게 올랐다.

카드업계의 한 관계자는 “고금리로 인한 조달금리 상승과 건정성 관리 차원에서 카드사의 중금리대출 규모가 줄어들었다”면서 “특히나 중금리대출은 위험도가 높을 수밖에 없으니 실제 연체율 상승 등 건정성 지표가 좋지 않은 상황에서는 확대하기는 어려운 것이 사실”이라고 말했다.

중금리대출은 금융회사가 신용 하위 50%인 차주에게 일정 수준 이하의 금리로 공급하는 신용대출이다. 고신용자와 저신용자 사이 중간 정도의 신용을 가진 이들을 대상으로 한다. 현재 카드사의 금리 상한은 12.14% 수준이다.

문제는 중·저신용자의 또 다른 대출 창구인 저축은행의 중금리대출 취급 규모 역시 1년새 반토막 났다는 점이다. 저축은행중앙회가 집계한 지난해 저축은행 민간 중금리대출 규모는 6조1598억원으로, 전년 대비 4조6244억원(42.9%) 감소했다.

이처럼 중·저신용 차주들의 대출 창구가 줄어들며 이들이 향후 사금융으로 빠질 수 있다는 우려도 제기된다. 이에 전문가들은 인터넷전문은행들의 신용대출 목표 비중을 30%에서 보다 상향할 필요가 있다고 제언하기도 했다.

서지용 상명대학교 경영학부 교수는 “높은 금리로 급전을 빌리고 싶어도 대출해 줄 수 있는 창구가 없다 보니 제도권 금융에서 돈을 빌리지 못할 가능성이 있다”며 “옛날에는 대부업체에서 돈을 빌렸는데 최근 대부업체의 법정 최고 이자율이 연 20%로 인하되며 금융권과 빌릴 수 있는 한도가 비슷해진 실정”이라고 말했다.

그러면서 “이런 상황에서 자칫하면 중·저신용자가 사금융으로 빠질 수 있다”며 “중·저신용자의 경우 자금을 조달하는 데 상당한 어려움을 겪는 만큼, 향후 사금융으로 빠졌을 경우 추심이나 고리대금 등 피해를 볼 가능성이 높아 사회적인 문제로도 대두될 수 있다”고 우려했다.

서 교수는 “최근에는 정책금융도 늘어나고는 있으나 저신용 차주들이 이용하기에는 금리가 높고, 한도가 있다 보니 많은 분들이 혜택을 받기는 어려운 것이 사실”이라면서 “중금리대출 활성화를 위해서는 인터넷전문은행들이 중·저신용자 신용대출 비중을 30%로 두고 있는데, 이를 상향 조정할 필요가 있다고 본다”고 강조했다.

[CEO스코어데일리 / 이지원 기자 / easy910@ceoscore.co.kr]

![[현장을 가다] ‘냉장면 시장 1위’… 풀무원 생면사업 베이스캠프 ‘음성 생면공장’에 가다](https://www.ceoscoredaily.com/photos/2024/03/22/2024032210422587275_m.jpg)

![[현장을 가다] 아모레뷰티파크에서 탄생 100주년 서성환 선대회장의 '동백나무 정신'을 만나다](https://www.ceoscoredaily.com/photos/2024/03/22/2024032213414139276_m.jpg)

![[현장을 가다] “‘아리아’가 나를 살렸어”…SKT ‘AI 스피커’, 어르신 말동무 이자 ‘보디가드’로 활약](https://www.ceoscoredaily.com/photos/2024/04/01/2024040109491192497_m.jpg)

![[그래픽] KB증권 분기별 순이익 추이](https://www.ceoscoredaily.com/photos/2024/04/29/2024042909440899587_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.