지난해 보험부문 손실액 346억원, 보험영업수익보다 지출액 컸던 탓

373억원 순손실 기록하며 적자폭 키워…출범 후 지속 마이너스 행진

출범 2년차를 맞은 카카오페이손해보험이 적자 수렁에서 헤어 나오지 못하는 모양새다. 수익성 확보가 절실한 상황 속 단발적인 형태의 상품보다는 경쟁력 있는 장기보험 상품을 출시해 안정적인 수익을 창출할 수 있는 환경을 만드는 것이 최우선 과제로 손꼽히는 상태다.

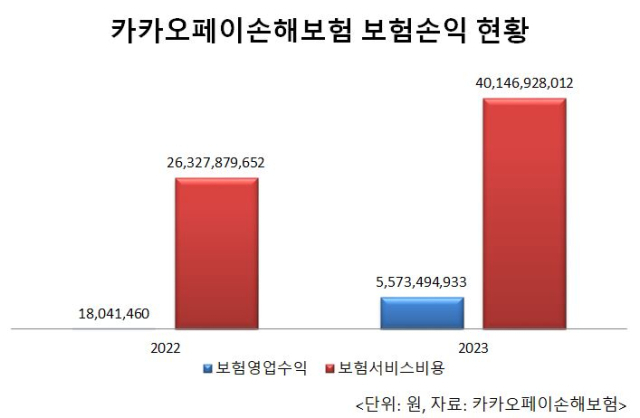

12일 금융권에 따르면 카카오페이손해보험은 지난해 본업인 보험 부문에서 345억7343만원의 손실을 보며 전년도 손실액인 263억984만원보다 손실 규모를 늘렸다.

세부적으로 지난 2022년 1804만원에 불과했던 보험영업수익을 지난해 55억7350만원 수준까지 끌어올렸지만, 같은 기간 보험서비스비용 지출액을 263억2788만원에서 401억4693만원까지 늘린 영향이다.

그 결과 당기순손익은 –372억7710만원을 기록하며 전년도 –261억97만원 대비 적자폭이 확대됐다.

이는 지난 2021년 9월 30일 설립 후 이듬해 10월 11일 공식 출범했던 만큼 사실상 온전한 한 해가 담긴 첫 번째 성적이다. 아쉬운 성적이만 지난해 홀인원보험, 휴대폰보험, 해외여행보험 등 생활밀착형 보험 상품을 잇달아 출시하며 보험영업수익을 큰 폭으로 끌어올린 점은 긍정적으로 평가된다. 2022년의 경우 온라인 금융 범죄에 대비한 금융안심보험 출시에 그쳤다.

출범 전부터 보험업계의 ‘메기’가 될 것으로 기대를 모았던 것과 달리 소비자의 이목을 끌어당길 만한 보험 상품을 출시하지 못한 점은 극복해야 할 과제다. 특히 디지털손해보험사의 특성상 일회성 가입 상품이 주를 이룬다는 점은 수익성 및 성장성에 있어 한계로 자리할 수밖에 없다.

카카오페이손보는 이 같은 한계를 극복하기 위해 올해는 보험 상품 다각화에 나선다는 방침이다. 세부적으로 △디지털 △레저 △라이프 등 3가지 카테고리를 큰 틀로 설정하고 자사만의 차별적 특징을 담은 상품군을 강화하겠다는 전략이다.

첫 번째 상품은 운전자보험이다. 해당 상품은 10년 이상 가입해야 하는 타사의 장기보험 형태가 아니라 1~3년 사이의 단기 일반보험 형태로 출시했다는 점에서 소비자의 가입 부담을 줄인 것이 특징이다. 출시 일주일 만에 가입자 1만명을 돌파했을 정도로 신계약 체결 건수 기준 온라인 운전자보험 시장에서 전무한 속도를 보이고 있다는 게 카카오페이손보 측의 설명이다.

아울러 카카오페이손보는 카카오페이 플랫폼뿐 아니라 해당 상품에 최적화된 제휴처를 추가로 발굴해 B2B임베디드(embedded) 방식으로도 채널을 확대하겠다는 구상이다. 그러나 사실상 중장기적인 수익모델인 장기보험을 확대해야 하는 것은 최우선 과제일 수밖에 없다. 보장성 장기보험의 경우 지난해부터 적용된 신 국제회계기준(IFRS17) 제도에서 수익성을 위해 최우선적으로 확대해야 하는 것으로 손꼽히는 상품군이다.

업계 관계자는 “카카오페이손보가 다양한 상품 라인업을 출시하며 시장에서의 경쟁력을 확보하기 위한 작업에 돌입한 상태지만 사실상 단기적인 형태가 대부분”이라며 “장기 상품 출시를 통해 안정적인 수익성을 확보하는 것이 중요한 시기”라고 말했다.

[CEO스코어데일리 / 유수정 기자 / crystal@ceoscore.co.kr]

![[중견차 3사3색 돌파구] ①한국GM, 쉐보레·캐딜락·GMC ‘멀티 브랜드 전략’ 가속](https://www.ceoscoredaily.com/photos/2024/04/29/2024042917410481170_m.jpg)

![[현장을 가다] ‘냉장면 시장 1위’… 풀무원 생면사업 베이스캠프 ‘음성 생면공장’에 가다](https://www.ceoscoredaily.com/photos/2024/03/22/2024032210422587275_m.jpg)

![[현장을 가다] 아모레뷰티파크에서 탄생 100주년 서성환 선대회장의 '동백나무 정신'을 만나다](https://www.ceoscoredaily.com/photos/2024/03/22/2024032213414139276_m.jpg)

![[그래픽] 한국GM 연간 실적 추이](https://www.ceoscoredaily.com/photos/2024/04/30/2024043009572336771_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.