투자여력 확보로 디지털·해외 경쟁력 강화 행보 예상

한화투자증권이 올해 두나무·토스 등 디지털 금융플랫폼 분야에 대한 전략적 투자로 수익성 개선에 성공했다는 평가다. 최근 신용평가사의 신용등급 전망도 상향조정돼 투자여력을 확보하면서 투자 행보를 이어갈 것으로 보인다.

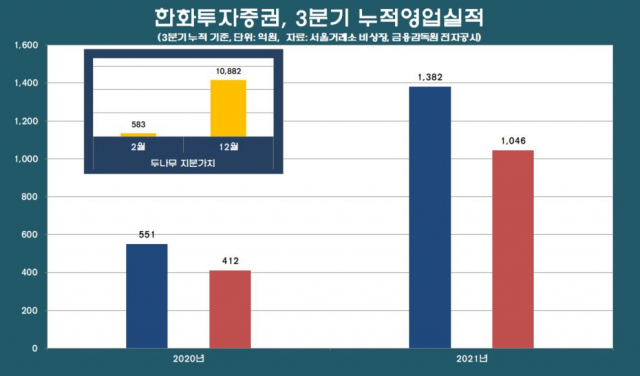

이 중 올해 2월 이뤄진 한화투자증권의 가상화폐 사업자 ‘두나무’ 투자 건은 대표적인 성공사례로 꼽힌다.

21일 서울거래소 비상장에 따르면 두나무 기업가치는 20일 기준 17조7233억원으로 집계됐다. 한화투자증권의 두나무 지분가치는 1조882억원으로, 지분 6.14%를 사들일 2월 당시만 해도 가치는 583억원에 불과했다. 10개월여 만에 약 19배(1조299억원) 지분가치가 급증했으며, 이는 한화투자증권 시가총액(1조4031억원) 대비 73.4% 수준이다.

실제로 두나무 지분법상 이익이 반영되며 한화투자증권의 실적은 크게 개선됐다. 한화투자증권의 올 3분기 누적 영업이익은 1381억8435만원으로 지난해 동기 551억2433만원 대비 150.68%(830억6002만원) 급증했다. 순이익은 1045억8142만원으로 같은 기간 154.01%(634억980만원) 늘었다.

인터넷전문은행 토스뱅크에 대한 투자도 진행 중이다. 지난해 2월 75억원을 들여 토스뱅크 지분 7.5%를 인수했으며, 지난 10월에는 300억원을 추가로 투입해 지분율을 8.86%로 늘렸다. 최근 비바리퍼블리카 기업가치가 급증하며 토스뱅크 지분에 따른 수혜도 예상된다.

현재 비바리퍼블리카 기존 주주들이 80만주 주식을 매각하기 위해 국내외 주요 벤처캐피탈(VC), 사모펀드(PEF) 운용사, 증권사 등과 접촉 중인 것으로 알려졌다. 지분매각을 추진 중인 해외투자자가 주당 10만원 수준의 가격을 희망하고 있는 점을 고려하면 비바리퍼블리카 기업가치는 16조원으로 추정된다. 이는 6개월여 만에 2배 가까이 상승한 금액이다.

한화투자증권의 성공적 투자 행보는 각종 재무지표 개선으로 확인된다. 올 3분기 기준 한화투자증권의 총자산이익률(ROA)는 1.3%로 작년 동기 대비 0.7%포인트 높아졌으며 자기자본 대비 우발부채 비중은 50.5%로 같은 기간 9.8%포인트 낮아졌다. 순자본비율(신NCR)은 지난해 말 대비 144.07%포인트 오른 664.28%를 기록했다. 2016년 전면도입된 신NCR의 경우 비율이 100% 미만이면 경영개선 권고, 50% 미만이면 경영개선 요구, 0% 미만이면 경영개선 명령을 받는다.

신용평가사들로 부터 긍정적인 전망 평가도 이어졌다. 이달 초 한국신용평가와 나이스신용평가는 한화투자증권 신용등급 전망을 기존 ‘안정적’에서 ‘긍정적’으로 높였다. 앞서 한국기업평가도 지난 3월 한화투자증권 신용등급 전망을 ‘안정적’에서 ‘긍정적’으로 변경했다. 이에 한화투자증권은 주요 3대 신평사 신용등급과 전망이 모두 ‘A+/긍정적’을 갖추게 됐다.

금융투자업계는 신용등급 전망이 개선되면서 자금조달도 쉬워지기에 한화투자증권이 내년도 투자규모와 범위를 확대할 가능성이 높다고 보고 있다. 특히 디지털 분야 뿐만 아니라 동남아시아 등 해외시장 투자도 늘릴 전망이다.

앞서 한화투자증권은 동남아시장 공략을 위해 2019년 베트남 증권사를 인수하고, 지난해에는 싱가포르 법인을 설립했다. 베트남 파인트리증권사의 경우 투자은행(IB)로 성장시기키고자 지난 2월 100억원, 지난달 430억원 규모의 유상증자를 추진한 바 있다.

한화투자증권 관계자는 “베트남 금융시장에서 디지털 기반의 편리한 투자기회를 제공하는 등 디지털 금융플랫폼을 구축할 것”이라며 “단순 중개사를 넘어 투자은행으로 성장하기 위해 사업영역도 확대해 나갈 것”이라고 설명했다.

[CEO스코어데일리 / 홍승우 기자 / hongscoop@ceoscore.co.kr]

![[현장을 가다] 아모레뷰티파크에서 탄생 100주년 서성환 선대회장의 '동백나무 정신'을 만나다](https://www.ceoscoredaily.com/photos/2024/03/22/2024032213414139276_m.jpg)

![[현장을 가다] “‘아리아’가 나를 살렸어”…SKT ‘AI 스피커’, 어르신 말동무 이자 ‘보디가드’로 활약](https://www.ceoscoredaily.com/photos/2024/04/01/2024040109491192497_m.jpg)

![[현장을 가다] ‘자동차 메카’에서 ‘전기차 허브’로…현대차 울산공장 가보니](https://www.ceoscoredaily.com/photos/2024/03/22/2024032216190656760_m.jpg)

![[그래픽] 롯데GRS 실적 추이](https://www.ceoscoredaily.com/photos/2024/04/26/2024042609264395390_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.