1분기 국내 은행 BIS자기자본비율 17.1%…전년동기比 0.5%↓

감소폭 우리>국민>신한>하나 순으로 커

소상공인 대출 증가로 위험가중자산 확대·조건부자본증권 유예조치 영향

지난 1분기 국내 시중은행의 BIS자기자본비율이 일제히 하락했다. 수치 감소는 은행 건전성도 그만큼 후퇴했음을 의미한다. 이는 기업대출 중에서도 중소기업·소상공인 대출이 증가하면서 위험가중자산(RWA)가 늘어난 데다 조건부 자본증권의 자본인정 유예기간이 올해 말 종료를 앞두고 있어 점차 보유량을 줄인 영향으로 풀이된다.

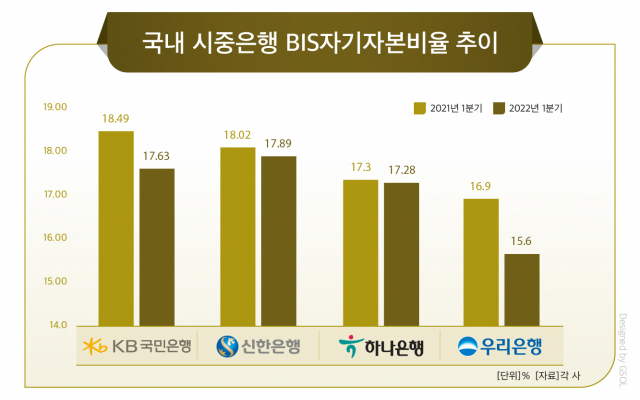

25일 금융권에 따르면 1분기 국민·신한·하나·우리은행 등 시중은행 네 곳의 BIS자기자본비율이 전년 동기보다 0.5%포인트 감소한 17.1%로 집계됐다.

BIS자기자본비율은 총 자산에서 자기자본이 차지하는 비중으로 기업 재무구조의 건전성을 가늠하는 지표다. 자기자본은 금융비용을 부담하지 않고 금융기관이 장기적으로 운용할 수 있는 안정된 자본을 나타내 이 비율이 높을수록 자산건전성이 탄탄하다고 판단한다.

일반적으로 은행의 자본적적성은 BIS자기자본과 위험가중자산(RWA) 변동성에 따라 등락을 거듭한다. 현재 금융당국은 시중은행의 BIS자기자본비율을 10.5% 이상 유지하도록 규제하고 있다.

◇우리은행 감소폭 제일 커…이어 국민>신한>하나 순

은행별로 보면 시중은행 중 우리은행의 감소폭이 제일 컸다. 2021년 1분기 16.9%에서 올해 1분기 15.6%로 1.3%포인트 감소했다. 이어 BIS비율이 가장 높았던 국민은행은 18.49%에서 17.63%로 0.86%, 신한은행은 18.02%에서 17.89%로 0.13%포인트 줄었다.

가장 작은 감소폭을 보인 곳은 하나은행이다. 지난해 1분기 17.30%였던 BIS비율은 올해 1분기 17.28%로 0.02%포인트 줄어 변화가 미미했다.

시중은행의 BIS비율이 감소한 건 기업대출 중에서도 중소기업과 소상공인 대출이 늘면서 위험가중자산(RWA)이 증가한 영향으로 풀이된다. 위험가중자산은 대출금, 미수금, 가지급금, 유가증권, 예치금 등 빌려준 돈을 자산유형별로 위험도에 따라 다시 계산한 값이다. 빌려준 돈이 많을수록 위험가중자산도 높아질 수밖에 없다.

1분기 시중은행의 위험가중자산은 729조4710억원으로 672조5725억원에서 8.45% 늘었다. 국민은행의 경우 181조4369억원으로 전년동기 대비 12.4% 늘어 위험가중자산이 가장 많이 증가했다. 이어 우리은행은 9.9%(14조8170억원) 증가한 164조9560억원을 기록했다. 신한은행과 하나은행은 각각 180조7381억원, 179조7543억원으로 5.9%, 5.5% 증가했다.

여기에 ‘조건부 자본증권’ 자기자본 인정 유예기간 조치가 올해 말 종료되면서 각 은행이 점차 보유량을 줄인 영향도 BIS비율 감소로 이어졌을 것이라는 분석이 나온다. 조건부 자본증권은 부실기관 지정 등의 예정 사유 발생 시 자동으로 상각되거나 보통주로 전환되는 사채로 자본으로 인정돼 자본 확충을 빠르고 쉽게 할 수 있는 장점이 있다.

한 시중은행 관계자는 “조건부 자본증권을 자본으로 인정해주던 조치가 올해 종료될 예정이라 은행의 자기자본 총량이 줄어 BIS자기자본비율에도 영향을 줬다”고 말했다.

◇ 시중은행 BIS비율 아직은 양호, 대내외 변수에 따라 향후 변동성 커

시중은행의 BIS비율이 규제를 상회하는 범위에서 유지되고 있지만 안심하긴 이르다.

한국은행은 지난해 12월 금융안정보고서를 통해 올해 경기가 둔화한 가운데 물가가 4.6%까지 상승한다는 가정을 세우고 테스트를 진행한 결과, 은행의 BIS비율이 13.2% 수준이 될 것으로 전망한 바 있다. 국제통화기금(IMF)가 올해 한국 물가가 4%까지 상승할 것이라고 예상해 BIS비율이 급락할 가능성이 남아 있다.

게다가 중소기업과 소상공인을 대상으로 한 대출 만기 연장, 상환 유예조치가 정상화될 경우 겉으로 드러나지 않았던 잠재부실이 현실화해 은행의 자본적정성에도 악영향을 줄 수 있다.

이에 따라 시중은행들은 대손충당금과 고정이하여신(NPL) 커버리지비율을 대폭 늘리며 리스크 관리에 주력하고 있다.

다른 시중은행 관계자는 “금융당국의 지시에 따라 손실흡수능력을 제고하기 위해 대손충당금을 꾸준히 적립한 데다 NPL 커버리지비율도 양호해 BIS비율이 감소했다고 자본적정성을 위협할 수준은 아닌 상황”이라고 말했다.

[CEO스코어데일리 / 안은정 기자 / bonjour@ceoscore.co.kr]

![[현장을 가다] 아모레뷰티파크에서 탄생 100주년 서성환 선대회장의 '동백나무 정신'을 만나다](https://www.ceoscoredaily.com/photos/2024/03/22/2024032213414139276_m.jpg)

![[현장을 가다] “‘아리아’가 나를 살렸어”…SKT ‘AI 스피커’, 어르신 말동무 이자 ‘보디가드’로 활약](https://www.ceoscoredaily.com/photos/2024/04/01/2024040109491192497_m.jpg)

![[현장을 가다] ‘자동차 메카’에서 ‘전기차 허브’로…현대차 울산공장 가보니](https://www.ceoscoredaily.com/photos/2024/03/22/2024032216190656760_m.jpg)

![[그래픽] 롯데GRS 실적 추이](https://www.ceoscoredaily.com/photos/2024/04/26/2024042609264395390_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.