4대 시중은행 CD·RP 등 잔고 모두 큰 폭 상승…5.7% 우리은행 최대

“일반예금과 달리 만기 짧아 금리상승기엔 이자부담”

올 1분기 시중은행의 시장성예금 잔고가 전년도에 비해 큰 폭으로 늘어났다. 은행의 자금조달 여력이 증대됐다는 긍정적 측면과 함께 이자 부담도 함께 늘어난다는 우려도 제기되고 있다.

시장성(Marketability) 예금이란 자금시장 내에서 사고팔 수 있는 예금으로, 매매가 금지된 일반 예·적금과 다르다. 양도성예금증서(CD) 및 환매조건부채권(RP), 표지어음(Cover Bill) 등이 포함된다. 은행은 이를 개인 혹은 기관 등을 대상으로 발행해 자금을 마련하고, 매수자는 이자수익을 낼 수 있다.

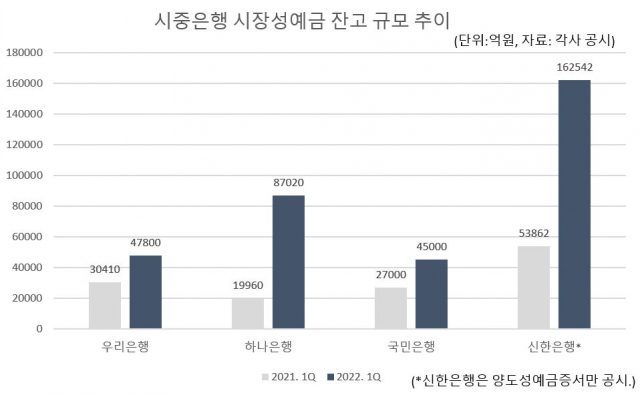

27일 각 금융지주 공시에 따르면 우리은행은 올 1분기 시장성예금 잔고가 약 4조7800억원으로 전년 3조410억원 대비 57.2%나 증가했다.

하나은행도 같은 기간 8조7020억원의 잔고를 기록, 전년 동기 1조9960억원보다 무려 335.9%나 늘었다.

KB국민은행 역시 CD와 RP 등의 올 1분기 기준 잔고가 4조5000억원으로 전년 동기 2조7000억원 대비 66.7% 늘어났다고 밝혔다. 신한은행은 전체 시장성예금 잔고를 공시하지는 않았지만 양도성예금증서의 잔고만 보면 전년 5조3862억원에서 올해 16조2542억원으로 크게 늘어났다.

올 1분기에는 기준금리 상승으로 인해 시장자금이 안정자산을 찾아 움직이는 ‘역(逆) 머니 무브’ 현상이 일어나며 시장성예금을 비롯한 전반적 수신고가 늘어났다.

일반적으로 수신 잔고 증가는 은행의 자금 조달력 여유로 인식한다. 하지만 지나치게 급증할 경우 은행의 이자 부담도 커져 수익성 약화로도 이어질 수 있다. 특히 시장성 예금의 경우 일반예금과 달리 만기가 짧아 금리상승기 이자부담도 그만큼 늘어난다.

업계 관계자는 “은행의 자체 자금조달 여력이 증가한 것으로 해석할 수 있지만 금리가 크게 오르고 있어 자칫 이자 부담이 대출금리 상승으로 이어질 수 있다”며 “대출 차주들의 부담으로 대물림되지 않도록 리스크 관리가 필요할 것”이라고 말했다.

한편, 업계에서는 시장성예금 잔고 급증에 대해 우려할 만큼 이례적인 일은 아니라는 입장이다.

한 시중은행 관계자는 “고객 수요로 발행된 CD예금과 기관을 대상으로 은행에서 발행한 CD 등 여러 가지가 있어 증가 사유를 한 가지로 설명하기는 어렵다”면서도 “금리 인상으로 인한 기대심리가 일부 반영됐을 것으로 보인다”고 설명했다.

다른 은행 관계자도 “당초 결의했던 지난해 금융채 발행 한도가 소진되며 자금조달 수단으로 올 초 CD 발행량을 늘린 것”이라며 “이례적인 현상은 아니다”라고 밝혔다.

[CEO스코어데일리 / 박예슬 기자 / ruthy@ceoscore.co.kr]

![[현장을 가다] 아모레뷰티파크에서 탄생 100주년 서성환 선대회장의 '동백나무 정신'을 만나다](https://www.ceoscoredaily.com/photos/2024/03/22/2024032213414139276_m.jpg)

![[현장을 가다] “‘아리아’가 나를 살렸어”…SKT ‘AI 스피커’, 어르신 말동무 이자 ‘보디가드’로 활약](https://www.ceoscoredaily.com/photos/2024/04/01/2024040109491192497_m.jpg)

![[현장을 가다] ‘자동차 메카’에서 ‘전기차 허브’로…현대차 울산공장 가보니](https://www.ceoscoredaily.com/photos/2024/03/22/2024032216190656760_m.jpg)

![[그래픽] 2022-2023년 6개 카드사 리스자산 추이](https://www.ceoscoredaily.com/photos/2024/04/25/2024042509404783573_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.