[창간 10주년 연중기획] 한국 경제 주역, 500대 기업 심층분석/ (173)DB생명

33년 전 동부애트나생명으로 출범…2001년 순수 국내보험사로 탈바꿈

10년간 누적 매출액 21조원…총자산 두 배 이상 늘어

보장성보험으로 포트폴리오 개선…IFRS17 수혜 기대

DB생명은 동부그룹(현 DB그룹)이 1989년 미국 애트나(Aetna)보험과 합작해 설립한 동부애트나생명이 전신이다. 이후 1995년 합작사는 프랑스 악사(AXA)로 변경됐고, 2001년 동부그룹이 악사의 보유지분을 인수하면서 순수 국내보험사로 탈바꿈했다.

DB생명은 지난해 수익성 개선에 성공했지만, 금리 인상으로 재무건전성 관리에는 어려움을 겪고 있다. 다만 선제적으로 보장성보험 위주로 포트폴리오를 구성한 덕분에 내년 도입되는 새 국제회계기준(IFRS17) 하에서는 건전성 개선을 꾀할 수 있을 것으로 예상된다.

◇10년간 누적 매출 21조원…2015년부터 연간 2조원 유지

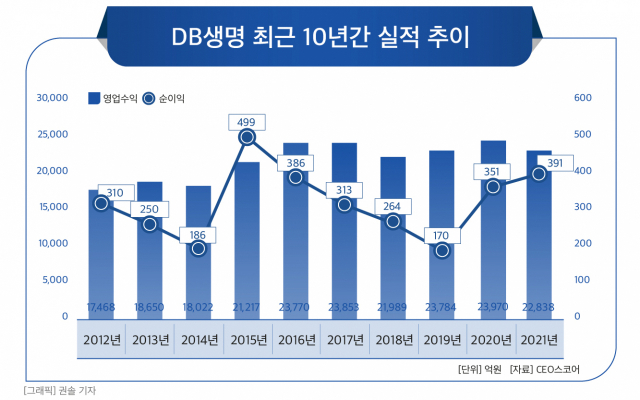

DB생명의 지난 10년 누적 매출(영업수익)은 21조4562억원이다. 회사의 연간 매출액은 2015년 2조1217억원을 기록한 이후 지난해까지 2조원대를 유지해왔다. 일찌감치 보장성보험 위주로 상품 포트폴리오를 구축하고 법인보험대리점(GA), 방카슈랑스 등 판매채널을 다각화한 영향이다.

연도별 매출액은 △2012년 1조7468억원 △2013년 1조8650억원 △2014년 1조8022억원 △2015년 2조1217억원 △2016년 2조3770억원 △2017년 2조3853억원 △2018년 2조1989억원 △2019년 2조2784억원 △2020년 2조3970억원 △2021년 2조2838억원이다.

순이익은 크게 오르내렸다. 저금리와 저출산 등 외부 요인으로 인한 업황 변화의 영향을 받았다. 2015년 한 차례 크게 반등한 순이익은 2019년까지 매년 하락세를 이어갔다. 지난해에는 사업비 감소와 자산운용 수익 증가 등으로 순이익이 전년보다 개선됐다.

연도별 순이익은 △2012년 310억원 △2013년 250억원 △2014년 186억원 △2015년 499억원 △2016년 386억원 △2017년 313억원 △2018년 264억원 △2019년 170억원 △2020년 351억원 △2021년 391억원이다.

◇총자산 두 배 껑충…임직원 수 늘고 점포 수는 줄어

DB생명의 총자산은 2012년 6조원대에서 지난해 12조원대로 두 배 이상 늘었다. 연도별로 살펴보면 △2012년 6조7471억원 △2013년 7조2430억원 △2014년 8조1355억원 △2015년 9조2370억원 △2016년 10조3737억원 △2017년 10조6635억원 △2018년 10조8871억원 △2019년 11조5831억원 △2020년 12조1786억원 △2021년 12조5624억원으로 집계됐다.

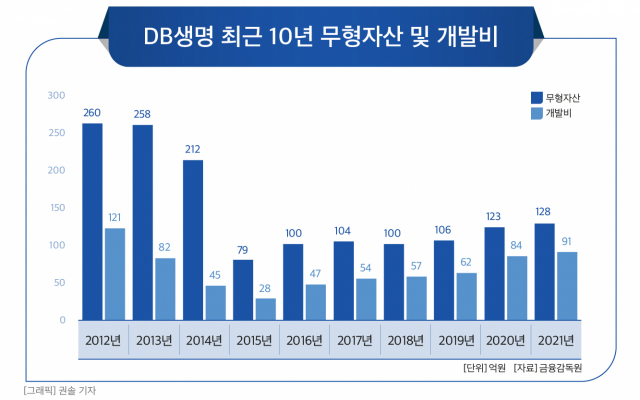

회사의 무형자산은 △2012년 260억원 △2013년 258억원 △2014년 212억원 △2015년 79억원 △2016년 100억원 △2017년 104억원 △2018년 100억원 △2019년 106억원 △2020년 123억원 △2021년 128억원이다.

이 가운데 개발비는 △2012년 121억원 △2013년 82억원 △2014년 45억원 △2015년 28억원 △2016년 47억원 △2017년 54억원 △2018년 57억원 △2019년 62억원 △2020년 84억원 △2021년 91억원으로 집계됐다.

임직원 수는 10년 전보다 소폭 증가했다. 연도별 임직원 수는 △2012년 538명 △2013년 516명 △2014년 493명 △2015년 521명 △2016년 556명 △2017년 574명 △2018년 563명 △2019년 590명 △2020년 581명 △2021년 583명이다.

점포 및 대리점 수는 감소했다. 연도별로 보면 △2012년 57곳·404곳 △2013년 50곳·325곳 △2014년 62곳·233곳 △2015년 64곳·186곳 △2016년 71곳·173곳 △2017년 68곳·161곳 △2018년 66곳·155곳 △2019년 65곳·131곳 △2020년 56곳·122곳 △2021년 55곳·111곳을 기록했다.

◇IFRS17 도입으로 재무건전성 개선 기대

DB생명은 2020년 김영만 대표 선임 이후 수익성 개선에 성공했지만, 고질적 문제인 건전성 지표 개선에는 어려움을 겪고 있다.

올해 1분기 DB생명의 지급여력(RBC)비율은 139.1%를 기록했다. RBC비율은 보험계약자가 일시에 보험금을 요청했을 때 이를 보험사가 제때 지급할 수 있는지를 수치화한 지표다. 금융당국의 권고 비율은 150%이며, 보험업법에서는 100% 이상을 유지하도록 규정하고 있다.

DB생명은 2017년부터 후순위채나 신종자본증권을 발행하며 건전성을 관리해왔다. 이 같은 노력에도 RBC비율은 금융당국의 권고치를 가까스로 웃도는 상황이 이어지면서, 2020년 말 1500억원 규모의 유상증자를 단행하기도 했다.

유상증자 효과로 DB생명의 RBC비율은 2020년 말 191.3%까지 개선됐으나, 이후 금리 상승으로 매도가능증권의 평가이익이 줄어들며 하락세로 전환했다. 현재 DB생명은 10조1000억원 규모의 일반계정 운용자산 중 23% 수준인 2조3000억원 가량을 매도가능증권으로 분류하고 있다.

그럼에도 DB생명은 추가적인 자본확충은 단행하지 않을 계획이다. 아직 보험업법 규정보다 RBC비율이 높고, 내년 도입되는 IFRS17과 신 지급여력제도(K-ICS)에 맞춰 건전성을 관리해나간다는 방침이다.

DB생명은 지난해 말 새 제도에 대비해 시스템을 구축하고 현재 시범운영을 통해 안정화를 진행하고 있다. 또 주요 전략으로 △전사 통합 리스크 관리체계 수립 △신계약 자본효율성 관리 강화 △가정 변동성 관리 △자산부채종합관리(ALM)를 통한 금리 변동성 관리 등을 수립해 추진 중이다.

보장성보험 위주로 상품 포트폴리오를 구성한 점도 건전성 개선에 힘을 보탤 전망이다. IFRS17 제도 아래에서 저축성보험의 보험금이 부채로 인식되는 만큼, 보장성보험의 중요도는 더욱 커졌다. 지난해 말 DB생명이 보유한 보장성보험은 42조7272억원으로 전체 보유계약의 92.9%를 차지했다.

재무건전성 개선이 예견되면서 DB생명은 올해 소비자 보호와 수익성 강화에 주력할 것으로 전망된다. 지난달 온·오프라인 영역에서 의견을 내는 ‘제9기 소비자패널’을 발족해 완전판매 강화에 나섰으며, 최근에는 모바일 메시지 내에서 보험료를 납입할 수 있는 ‘원스톱’ 서비스를 출시하기도 했다.

김영만 DB생명 대표는 “차별화된 신상품과 인슈어테크 역량을 개발하고 신뢰와 소통의 기업 문화를 통해 지속성장하는 회사가 되도록 노력하겠다”고 말했다.

[CEO스코어데일리 / 김기율 기자 / hkps099@ceoscore.co.kr]

![[현장을 가다] 아모레뷰티파크에서 탄생 100주년 서성환 선대회장의 '동백나무 정신'을 만나다](https://www.ceoscoredaily.com/photos/2024/03/22/2024032213414139276_m.jpg)

![[현장을 가다] “‘아리아’가 나를 살렸어”…SKT ‘AI 스피커’, 어르신 말동무 이자 ‘보디가드’로 활약](https://www.ceoscoredaily.com/photos/2024/04/01/2024040109491192497_m.jpg)

![[현장을 가다] ‘자동차 메카’에서 ‘전기차 허브’로…현대차 울산공장 가보니](https://www.ceoscoredaily.com/photos/2024/03/22/2024032216190656760_m.jpg)

![[그래픽] 롯데GRS 실적 추이](https://www.ceoscoredaily.com/photos/2024/04/26/2024042609264395390_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.