부실채권비율 케이 0.95%·토스 0.56%…증가 속도 가팔라

금리인상기 중저신용자 대출 비중 늘리며 리스크 확대

인터넷전문은행의 자산건전성에 경고등이 커졌다. 중저신용 대출 비중을 크게 늘린 영향으로 리스크가 확대되면서 고정이하여신비율과 연체율이 이전보다 일제히 후퇴하면서 건전성 문제가 대두될 전망이다.

30일 금융권에 따르면 작년 말 기준 인터넷전문은행 3사(케이뱅크·카카오뱅크·토스뱅크)의 평균 연체율은 0.69%로 나타났다. 직전분기 0.44%보다 0.25%포인트 증가했다. 이는 토스뱅크 출범으로 3사 체제가 갖춰진 2022년 1분기 연체율 0.26%과 비교하면 3배 가까이 늘어난 규모다.

4대 시중은행(신한·KB국민·하나·우리은행)의 연체율(0.17~0.22%)에 견줘서도 월등히 높다.

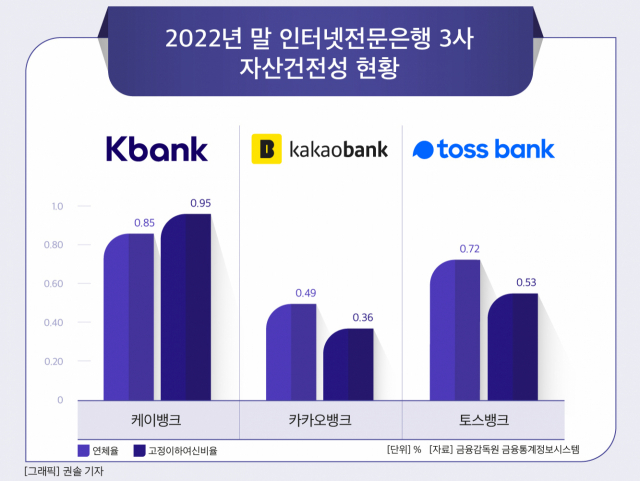

인터넷전문은행별로 보면 케이뱅크 연체율이 가장 가파르게 상승했다. 2021년 말 0.41%에서 △2022년 1분기 0.48% △2분기 0.52% △3분기 0.67%에 이어 4분기에는 0.85%로 치솟았다.

카카오뱅크의 연체율은 지난해 말 기준 0.49%로 전년 0.22% 대비 0.27%포인트 증가했고, 토스뱅크는 0.72%로 출범 초기는 2022년 1분기 0.04%에 견줘 0.68%포인트 늘었다.

인터넷전문은행의 연체율이 시중은행에 견줘 크게 오른 건 중저신용자 대출 비중을 급격하게 늘린 영향으로 풀이된다. 은행연합회 공시에 따르면 작년 12월 말 기준 케이뱅크, 카카오뱅크, 토스뱅크의 중저신용자 대출 비중은 각각 25.1%, 25.4%, 40.37%로 집계됐다. 2022년 3월 말과 비교했을 때 각각 5.1%포인트, 5.5%포인트, 8.97%포인트 늘었다.

토스뱅크의 연체율이 급격하게 상승한 것도 정부 정책에 맞춰 중저신용 대출 비중을 타행보다 급격하게 늘린 결과이다.

이런 가운데 인터넷전문은행 가운데 중저신용 대출 비중이 가장 낮은 케이뱅크의 연체율 급증이 눈에 띈다. 총 여신 중 3개월 이상 연체돼 부실 가능성이 높은 대출 비중을 나타내는 고정이하여신(NPL)비율은 0.95%로 카카오뱅크(0.36%), 토스뱅크(0.53%)보다 압도적으로 높아 우려를 자아낸다.

케이뱅크 관계자는 “고금리 기조에도 중저신용 대출 비중을 늘어난 영향과 함께 케이뱅크의 경우 대출 포트폴리오에서 신용대출이 차지하는 비중이 80%가까이 되는 영향으로 연체율이나 고정이하여신비율이 커졌다”고 말했다.

자산건전성 후퇴에도 금융당국에선 중저신용 대출을 확대하라고 주문하고 있어 인터넷전문은행은 리스크 관리 능력을 보다 강화해야 하는 과제를 떠안게 됐다. 한국은행이 지난달 통화정책방향을 통해 금리 인하 가능성을 일축한 데다 고금리 기조에 따라 중저신용자의 상환 여력이 악화하고 있어 부실 위험은 더 커질 것으로 전망된다.

김소영 금융위원회 부위원장은 지난 23일 ‘제4차 은행권 경영·영업 관행·제도 실무작업반’ 회의에서 “꾸준한 자본확충을 통한 건전성 제고는 물론 대안신용평가모형 혁신과 철저한 부실관리를 통해 내실을 다져야 한다”고 지적한 바 있다.

한편 올해 케이뱅크, 카카오뱅크, 토스뱅크는 중저신용 대출 목표를 각각 32%, 30%, 44%로 제시했다. 인터넷전문은행들은 올해 영업환경이 녹록잖은 만큼 대안신용평가모형(CSS)을 개발하고 손실흡수능력을 확충해 대비한다는 계획이다.

한 인터넷전문은행 관계자는 “올해도 CSS 고도화를 통해 성실 차주를 선별하고 대손충당금적립율 확대 등 리스크 관리를 강화하고 있다”고 말했다.

[CEO스코어데일리 / 안은정 기자 / bonjour@ceoscore.co.kr]

![[현장을 가다] 아모레뷰티파크에서 탄생 100주년 서성환 선대회장의 '동백나무 정신'을 만나다](https://www.ceoscoredaily.com/photos/2024/03/22/2024032213414139276_m.jpg)

![[현장을 가다] “‘아리아’가 나를 살렸어”…SKT ‘AI 스피커’, 어르신 말동무 이자 ‘보디가드’로 활약](https://www.ceoscoredaily.com/photos/2024/04/01/2024040109491192497_m.jpg)

![[현장을 가다] ‘자동차 메카’에서 ‘전기차 허브’로…현대차 울산공장 가보니](https://www.ceoscoredaily.com/photos/2024/03/22/2024032216190656760_m.jpg)

![[그래픽] 2022-2023년 6개 카드사 리스자산 추이](https://www.ceoscoredaily.com/photos/2024/04/25/2024042509404783573_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.