자본효율성·사업다각화·자회사호조 '3박자' 시너지

한국금융지주, 연간영업익 1조4천억 전망… ROE 20%대

한국투자금융지주의 2021년 연간 영업이익이 1조원이 넘어설 것으로 예상된다. 하반기 대어급 기업공개(IPO) 딜인 카카오뱅크 IPO가 성공적으로 마무리될 경우 지분법상 이익이 크게 늘어날 것으로 기대되기 때문이다.

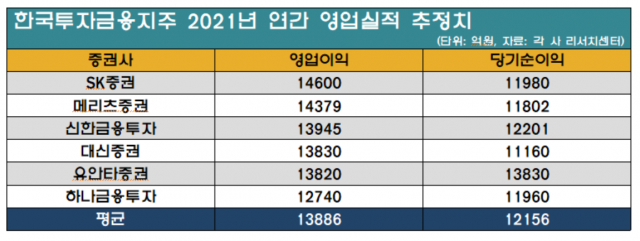

18일 주요 증권사 리서치센터 6곳이 최근 4주간(5월20일~6월17일) 추정한 한국금융지주의 올해 연간 영업이익 평균치는 지난해 대비 62.22% 증가한 1조3886억원이다. 리서치센터별 추정치를 보면 SK증권이 1조4600억원으로 가장 많고, 이어 △메리츠증권(1조4379억원) △신한금융투자(1조3945억원) △대신증권(1조3830억원) △유안타증권(1조3820억원) △하나금융투자(1조2740억원) 순이다.

한국금융지주의 영업이익이 크게 개선될 것으로 예상되는 가장 큰 요인은 하반기 카카오뱅크 IPO를 앞두고 있어서다.

카카오뱅크의 기업가치는 최대 21조원까지 거론되고 있다. 자기자본 7조원에 주당순자산비율(PBR) 3배를 적용한 경우다. 이렇게 되면 한국금융지주의 보유지분가치는 5조3370억원으로 추산된다. 지분법상 이익은 약 7000억원 이상 반영될 것으로 예상된다.

현재 한국금융지주를 포함한 계열사의 카카오뱅크 전체 지분율은 31.78%이며, 상장 후 25.42~27.77%까지 줄어들 전망이다.

박혜진 대신증권 애널리스트는 “카카오뱅크 상장 시 (한국금융지주는) 영향력 유지를 위해 구주매출은 하지 않을 계획”이라고 설명했다.

카카오뱅크 IPO 기대감뿐만 아니라 사업다각화를 통한 수익구조 안정성도 눈여겨볼 만하다. 한국금융지주는 100% 자회사를 보유하고 있다는 점에서 자본효율성이 우수하고, 계열사들이 실적 호조를 보이고 있다.

앞서 한국금융지주의 사업구조는 증권업 중심이었으며, 영업실적도 한국투자증권 성과에 따라 좌우됐다. 하지만 최근 증권업을 제외한 자회사 펀더멘털(기초체력)이 연간 3000억원 규모로 성장해 영업이익 1조원을 무난히 넘을 것으로 보인다.

특히 연간 영업이익과 순이익이 1조원을 넘기고, 자본효율성과 안정적인 수익구조를 감안하면 자기자본이익률(ROE)은 증권업종 최고수준인 20%대에 육박할 것으로 예상된다.

이홍재 하나금융투자 애널리스트는 “올 1분기 증권 외 자회들의 경상이익이 양호했다”며 “캐피탈과 저축은행에서 적립한 신종 코로나바이러스 감염증(코로나19) 관련 충당금 규모를 감안하면 하반기 비증권 자회사 이익기여도가 견조할 것”이라고 전망했다.

다만 배당주로서의 투자매력이나 사모펀드 관련 비용은 부담이다. 6곳의 리서치센터 전망을 종합하면, 한국금융지주의 배당수익률은 3%대 그칠 전망된다. 이는 카카오뱅크가 상장할 경우 반영되는 일회성 이익이 배당재원으로 활용되지 않아 배당성향이 하락할 가능성이 높아진다. 특히 증권사들의 주주환원정책 기조가 강화되며 최근 배당수익률이 5%를 넘어선 상황이기에 상대적 투자매력도가 떨어진다는 평가다.

또 한국금융지주 자회사 한국투자증권은 지난 16일 부실펀드 판매책임에 대해 고객 투자금 100% 전액을 보상하기로 했다. 전체 부실펀드 판매액은 1584억원이며, 전부 또는 일부 보상된 부분을 빼고 추가적으로 지급될 보상액은 약 805억원으로 추산된다.

구경회 SK증권 애널리스트는 “기업가치에 긍정적인 결정”이라며 “단기적으로 회계적인 비용을 수반하겠지만 장기적으로 금융상품 소비자들에게 한국투자증권에 대한 신뢰도를 높이는 결과를 가져올 것”이라고 말했다.

[CEO스코어데일리 / 홍승우 기자 / hongscoop@ceoscore.co.kr]

![[현장을 가다] 아모레뷰티파크에서 탄생 100주년 서성환 선대회장의 '동백나무 정신'을 만나다](https://www.ceoscoredaily.com/photos/2024/03/22/2024032213414139276_m.jpg)

![[현장을 가다] “‘아리아’가 나를 살렸어”…SKT ‘AI 스피커’, 어르신 말동무 이자 ‘보디가드’로 활약](https://www.ceoscoredaily.com/photos/2024/04/01/2024040109491192497_m.jpg)

![[현장을 가다] ‘자동차 메카’에서 ‘전기차 허브’로…현대차 울산공장 가보니](https://www.ceoscoredaily.com/photos/2024/03/22/2024032216190656760_m.jpg)

![[그래픽] 롯데GRS 실적 추이](https://www.ceoscoredaily.com/photos/2024/04/26/2024042609264395390_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.