22일 2500억 대금 납입 예정…총자본 5540억원 규모로 늘어나

그동안 공들였던 도시정비·연료전지사업 탄력 받을 것으로 관측

두산건설(대표 김진호)이 제3자 배정 유상증자를 통해 재무구조 개선을 추진하고 있다. 수년간 재무구조 안정화에 힘써온 두산건설 입장에서는 이달 유상증자 대금 유입으로 한숨을 돌리게된 만큼 주택 및 신사업 확대에 보다 속도를 낼 것으로 보인다.

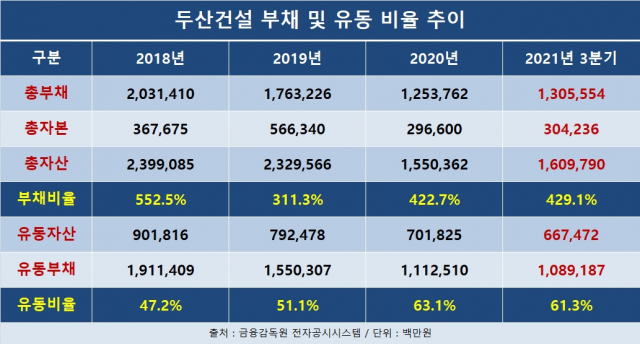

3일 업계에 따르면 두산건설의 2500억원 규모 유상증자 대금 납입 예정일은 이달 22일이다. 이번 유상증자로 두산건설의 총자본은 올해 3분기 기준 3042억원에서 5542억원 규모로 늘어난다. 이에 따른 부채비율은 429.1%에서 235.6%로 193.5%포인트 내려간다. 2017년 194.7% 이후 가장 낮은 수치다.

회사는 그동안 유동성 확보에도 힘을 써왔다. 두산건설의 유동비율은 △2018년 47.2% △2019년 51.1% △2020년 63.1%로 해마다 상승했다. 올해 3분기 기준으로는 61.3%를 기록했다.

2015년 1조2964억원이던 순차입금은 올해 3분기 1026억원으로 감소했다. 두산건설의 순차입금은 △2016년 8212억원 △2017년 7598억원 △2018년 7621억원 △2019년 5630억원 △2020년 1483억원으로 해마다 줄고 있다. 최근 5년 사이 1조원 이상의 순차입금을 덜어냈다.

재무구조가 개선되면 두산건설이 그동안 공을 들였던 도시정비사업과 연료전지 신사업도 탄력을 받을 것으로 관측된다. 두산건설은 먼저 도시정비사업 중심의 포트폴리오로 안정적인 수주를 이끌어낼 방침이다. 회사가 안정되면 불확실성이 사라져 보다 적극적으로 수주전략을 필 수 있다.

올해 두산건설의 정비사업 신규 수주 실적은 1조원을 넘었다. 두산건설은 올해 광명 소하동4구역 가로주택정비사업을 시작으로 △인천 삼부아파트 재건축사업 △인천 산곡3구역 재개발사업 △전북 전주 효자동 남양송정 재건축사업 등을 수주했다.

또 지난 8월에는 '부산 남구 우암2구역 재개발사업'과 '경주 황성주공1차 재건축사업' 시공권을 따냈다. 2개 사업의 공사금액은 각각 5839억원, 1700억원 규모다.

창원 두산위브 더센트럴 투시도. <사진제공=두산건설>

연료전비 등 신규 사업도 탄력이 붙을 것으로 보인다. 두산건설은 기존 민자 사업 추진 역량을 바탕으로 연료전지 민자발전 사업 참여를 추진하고 있다.

두산건설은 올해 특수목적법인(SPC) '인천연료전지' 사업이 상업운전에 돌입했다. 이는 인천 동구 송림동 두산인프라코어 부지 8920㎡에 연료전지를 이용해 39.6MW(메가와트) 친환경 전력을 생산하는 발전소다. 이 연료전지 발전소와 관련해 인천연료전지는 2018년 12월 2000억원 규모의 공사계약을 체결했다.

회사 관계자는 "'두산위브' 브랜드를 바탕으로 재개발·재건축 등 도시정비사업을 포함한 주택사업에서 경쟁력을 확보하고 있다"면서 "부산 해운대에 위치한 초고층 주거건축물인 '해운대두산위브더제니스'는 회사의 기술력을 입증하고 있다"고 말했다.

이어 "수소연료전지발전사업 등 신성장동력을 발굴해 사업분야의 다각화를 추진하고 있다"며 "정부의 수소경제활성화 정책과 더불어 이를 성장을 견인할 기회로 활용할 것"이라고 덧붙였다.

한편 최근 두산건설의 실적도 개선되고 있다. 올해 3분기 누적 영업이익은 544억원으로 전년 동기 195억원보다 178.3% 급증했다. 당기순이익 역시 76억원으로 흑자전환했다.

[CEO스코어데일리 / 성희헌 기자 / hhsung@ceoscore.co.kr]

![[현장을 가다] “‘아리아’가 나를 살렸어”…SKT ‘AI 스피커’, 어르신 말동무 이자 ‘보디가드’로 활약](https://www.ceoscoredaily.com/photos/2024/04/01/2024040109491192497_m.jpg)

![[현장을 가다] ‘자동차 메카’에서 ‘전기차 허브’로…현대차 울산공장 가보니](https://www.ceoscoredaily.com/photos/2024/03/22/2024032216190656760_m.jpg)

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[그래픽] 2022-2023년 6개 카드사 리스자산 추이](https://www.ceoscoredaily.com/photos/2024/04/25/2024042509404783573_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.