재무구조개선 통해 부채비율 53%p 낮춰

해상풍력‧수소사업 등 신사업 경쟁력 확보

두산중공업(대표 정연인)이 재무구조개선 작업을 통해 부채비율을 낮추면서 회사 정상화에 한발 더 다가섰다. 재무구조개선에 따른 이자비용 감소로 실적 개선을 이루고 있는 두산중공업은 해상풍력 등 신사업 전환에 속도를 내 경쟁력을 확보해 나갈 계획이다.

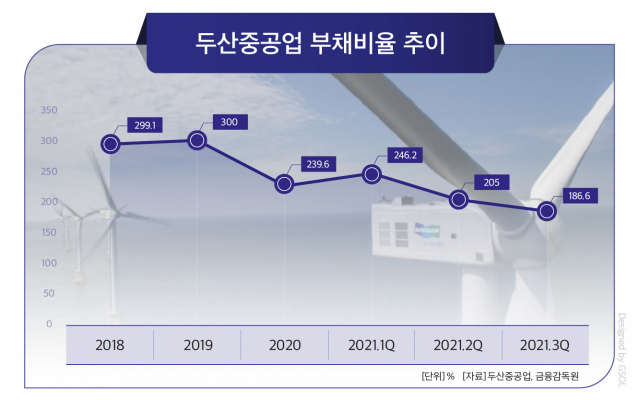

21일 업계에 따르면 두산중공업의 3분기 연결기준 부채비율은 186.6%로 2020년 말 239.6%에서 53%포인트 낮아졌다. 올해 2분기 205%와 비교해도 18.4%포인트 내려갔다.

지난해 -2.3배였던 이자보상배율(ICR)도 지속적으로 개선돼 3분기 1.5배 수준을 기록하고 있다. 이자보상배율은 수익에서 이자비용을 얼마나 쓰고 있는 지를 나타내는 수치로 1보다 작으면 영업이익으로 금융비용을 충당할 수 없는 부실기업으로 평가한다.

두산중공업은 지난해부터 재무구조개선에 속도를 내고 있다. 지난해 산업은행과 수출입은행으로부터 1조원 규모의 긴급대출을 받았고, 올해 2월 현대중공업그룹에 두산인프라코어 사업부문을 8500억원에 매각했다. 또 지난 11월에는 자회사 두산건설 지분 54%를 2500억원 매각하는 계약을 체결했다. 같은 달 1조5000억원 규모로 유상증자를 단행해 이 중 7000억원 가량을 상환에 사용하기로 했다.

두산중공업 관계자는 “영업이익이 증가하고 현물출자와 자본 증가 등 재무구조 개선으로 ICR도 1.5배까지 올라가고 부채비율은 낮아졌다”며 “재무구조개선 활동을 통해 채권단과 맺은 3년 만기 약정을 빠르게 해지할 것”이라고 말했다.

재무구조개선으로 이자비용이 줄면서 올해 실적도 호조를 보이고 있다. 두산중공업의 3분기 누적 연결기준 매출은 9조1128억원으로 지난해 3분기 8조3139억원에 비해 9.6% 증가했다. 3분기 누적 연결기준 영업이익은 7509억원으로 지난해 3분기 710억원 영업손실에서 흑자전환했다. 4분기에도 좋은 실적을 이어갈 전망이다. IBK투자증권은 두산중공업이 4분기 매출액 3조9770억원, 영업이익 2570억원을 올릴 것으로 예상했다.

재무구조개선이 막바지에 들어섬에 따라 두산중공업은 신사업 전환에 속도를 내 회사의 경쟁력을 끌어올릴 계획이다.

두산중공업의 신사업으로는 △해상풍력 △수소터빈 △수소사업 △소형모듈원전(SMR) 등이 있다.

최근 급격한 성장세를 보이고 있는 해상풍력은 지난해 전 세계적으로 6.5GW의 설비가 설치됐고 오는 2030년까지 157GW의 설비가 설치될 전망된다. 국내에서도 2030년까지 약 18GW 규모의 해상풍력 발전기가 설치될 것으로 예상된다. 두산중공업은 국내 유일의 상업용 해상풍력 실적을 보유하고 있어 사업 성장이 기대된다.

아울러 기존 가스터빈에서 갖고 있는 강점을 수소터빈에도 적용해 친환경 제품 개발을 지속해나갈 계획이다. 최근에는 수소터빈 개발의 중간 단계로 추진하고 있는 가스터빈 개발을 완료하면서 수소터빈으로의 전환이 순조롭게 진행되고 있다. 두산중공업은 또 지난 7월 창원수소액화플랜트를 착공하면서 블루수소 생산에 나섰다. 두산중공업은 포집된 이산화탄소를 액화하는 설비를 구축해 2023년까지 국내 최초의 블루수소 플랜트를 건설할 계획이다.

두산중공업은 원전기기를 제작하면서 쌓은 노하우를 활용해 SMR 사업에도 적극 투자하고 있다. 미국 SMR 설계사인 뉴스케일파워에 2019년 4400만달러를 투자한 데 이어 지난 7월 추가로 6000만달러를 투입했다. 회사는 투자를 통해 세계 SMR 시장 선점 기회를 잡을 수 있을 것으로 기대하고 있다.

회사 관계자는 “수소를 생산하고 수소터빈을 개발해 수소시대로의 전환에 선제적으로 대응하고 있다”며 “해상풍력과 수소사업 외에도 3D 프린팅을 도입해 대형 부품을 생산하고 있으며 SMR 부문에서도 제작물량을 점차 확보하게 된다면 신사업 부문 경쟁력을 더욱 확대될 것”이라고 말했다.

[CEO스코어데일리 / 박준모 기자 / Junpark@ceoscore.co.kr]

![[현장을 가다] “‘아리아’가 나를 살렸어”…SKT ‘AI 스피커’, 어르신 말동무 이자 ‘보디가드’로 활약](https://www.ceoscoredaily.com/photos/2024/04/01/2024040109491192497_m.jpg)

![[현장을 가다] ‘자동차 메카’에서 ‘전기차 허브’로…현대차 울산공장 가보니](https://www.ceoscoredaily.com/photos/2024/03/22/2024032216190656760_m.jpg)

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[그래픽] SKT의 글로벌향 AI 사업 전개 현황](https://www.ceoscoredaily.com/photos/2024/04/24/2024042409241826407_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.