[창간 10주년 연중기획] 한국 경제 주역, 500대 기업 심층분석/ (45)두산중공업

10년간 누적 매출 146조, 누적 영업이익 7조원

유동성 위기 넘기고 지난해 영업이익 1조원 달성

매년 13조원 투자…임직원 수는 2013년부터 감소

친환경 4대 성장사업 육성 통해 친환경 기업 전환

두산중공업(대표 정연인)은 1962년 산업용·건설용 원자재 설비를 수입하는 무역회사 현대양행에서 출발했다. 1972년 기도 군포에 주조공장, 기계공장, 단조시설을 갖추면서 중공업 기업으로 성장하는 계기를 마련했다. 1980년 정부가 직접 투자하는 공기업 체제로 전환되면서 사명이 한국중공업으로 바뀌었다. 이후 2001년 두산이 인수하면서 현재의 이름이 됐다.

두산중공업은 원자력 발전에서 강점을 가지고 있었으나 현 정부의 탈원전 정책과 글로벌 업황 부진 등으로 타격을 받았다. 최근 10년간 누적 매출은 146조원2495억원·누적 영업이익은 7조2037억원이다. 이 기간 연간 투자 규모는 13조원대를 유지했다. 임직원 수는 2013년을 8428명을 정점으로 지속적으로 감소하고 있다.

60여년간 발전‧담수‧주단조‧건설 등 중후장대 산업의 중심에 서 있던 두산중공업은 2020년 유동성 위기를 맞았으나 사업부 매각 등을 통해 재무구조 개선에 성공했다. 지난해에는 영업이익(추정치)이 1조원을 넘으며 실적 개선도 이뤄냈다. 회사는 앞으로 △신재생 △수소 △가스터빈 △소형모듈원전 등을 성장사업으로 육성해 친환경 에너지 기업으로 탈바꿈한다는 계획이다.

◇글로벌 발전 업황 부진에 매출 정체

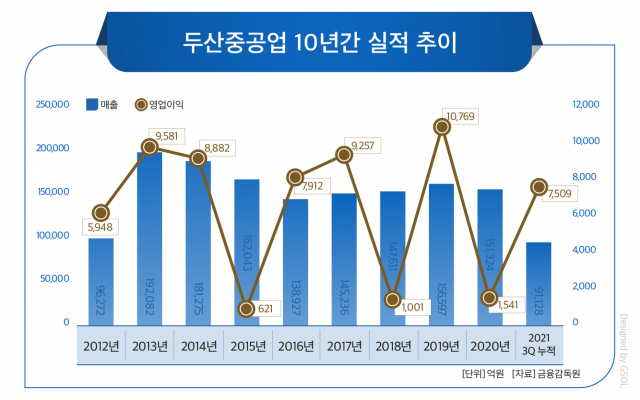

두산중공업은 최근 10년간(2012년~2021년 3분기) 누적 매출 146조2495억원을 올렸다. 2013년에는 19조2082억원으로 최근 10년 중 가장 높은 매출을 올렸으나 이후로는 이를 넘어서지 못하고 있다. 2014년부터 3년 연속 매출이 감소했고, 이후 다시 증가세를 보여 2019에는 매출 15조원대까지 회복했다.

두산중공업의 연도별 매출은 △2012년 9조6272억원 △2013년 19조2082억원 △2014년 18조1275억원 △2015년 16조2043억원 △2016년 13조8927억원 △2017년 14조5236억원 △2018년 14조7611억원 △2019년 15조6597억원 △2020년 15조1324억원이다. 2021년 3분기까지 누적 매출은 9조1128억원이다.

10년간 누적 영업이익은 7조2037억원이다. 2014년까지 안정적인 영업이익을 올렸지만 이후 탈원전 정책과 글로벌 발전 수요 감소로 인해 부진을 보였다. 2016년과 2017년 영업이익을 회복했지만 2018년에는 줄어든 발전 수요 직격탄을 맞았다.

영업이익을 연도별로 보면 △2012년 5948억원 △2013년 9518억원 △2014년 8882억원 △2015년 621억원 △2016년 7912원 △2017년 9257억원 △2018년 1001억원 △2019년 1조769억원 △2020년 1541억원이다. 2021년 3분기 누적 영업이익은 7509억원을 기록했다.

지난해 두산중공업의 매출은 1조3000억원대로 전년 대비 13.5% 감소할 것으로 보이지만 영업이익은 1조원을 넘어설 전망이다. 에프앤가이드는 지난해 두산중공업 영업이익이 1조465억원으로 전년 대비 579.1% 증가할 것으로 예상했다.

두산중공업 관계자는 “원가 개선과 구조조정을 통해 지난해 실적 개선에 성공했다”며 “올해도 수주잔고를 바탕으로 안정적인 매출이 예상되며 영업이익도 지난해에 이어 1조원 이상을 기록할 것으로 전망된다”고 말했다.

◇연간 13조원대 투자…임직원은 감소세

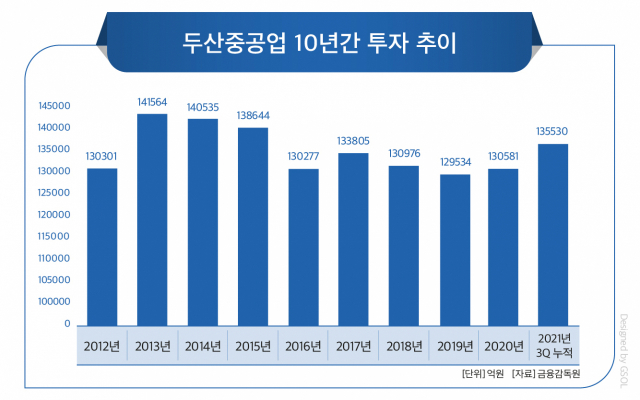

두산중공업은 2019년을 제외하고 매년 13조원 이상의 투자를 이어왔다. 두산중공업의 유·무형자산을 포함한 연도별 투자 규모는 △2012년 13조301억원 △2013년 14조1564억원 △2014년 14조535억원 △2015년 13조8644억원 △2016년 13조277억원 △2017년 13조3805억원 △2018년 13조976억원 △2019년 12조9534억원 △2020년 13조581억원 △2021년 3분기 누적 13조5530억원이다. 두산중공업의 10년간 누적 투자 규모는 134조1747억원이다.

두산중공업의 투자는 생산능력 증대와 핵심기술 국산화·신제품 개발, 디지털 경영기반에 집중돼 있다. 최근에도 투자 움직임은 지속되고 있다. 두산중공업은 지난 1월 사우디아라비아에 1조원 규모의 주·단조 공장 건설을 확정했다.

연구개발비는 연간 5000억원 수준에서 등락을 보였다. 연구개발비는 2012년 4885억원에서 2015년 5771억원으로 증가했다. 2016년(4733억원)·2017년(4962억원)에는 4000억원대로 떨어졌지만 2018년 다시 5000억원대로 회복했다. 매출에서 연구개발비가 차지하는 비중은 2012년 2.3%로 가장 낮았으며, 2105년에는 3.97%까지 높아졌다. 10년 평균 연구개발비 비중은 3.32%다.

임직원 수는 2013년 이후 감소하고 있다. 2012년 7308명에서 2013년 8428명까지 늘었으나 이후 매년 감소했다. 2015년부터 7000명대에 진입했으며, 2019년 6000명대·2020년에는 5000명대까지 줄었다. 2021년 3분기 기준 임직원 수는 5551명이다. 사업부 매각과 구조조정으로 인해 임직원 수가 줄어든 것으로 풀이된다.

◇4대 신사업 앞세워 친환경 기업으로 전환

뉴스케일파워의 소형모듈원전(SMR) 발전소 조감도. <사진제공=두산중공업>

두산중공업은 원전사업 부진과 자회사 두산건설 자금 지원으로 2020년 유동성 위기를 겪었다. 두산그룹은 3조원 규모의 긴급자금을 지원 받았으며 경영정상화를 위해 자구책 마련에 나섰다. 두산그룹은 자산과 비핵심사업을 정리했으며, 두산중공업 역시 비핵심사업을 매각했다. 두산중공업은 두산인프라코어를 8500억원에, 두산건설 지분 54%를 2580억원에 각각 매각했다.

재무구조개선을 이뤄낸 두산중공업은 미래 신사업에 초점을 맞추고 있다. 회사는 △신재생 △수소 △가스터빈 △소형모듈원전(SMR)을 4대 신사업으로 정했다.

신재생 부문에서는 해상풍력에 집중하고 있다. 지난해 해상풍력 수요가 늘어날 것에 대비해 풍력2공장을 준공해 생산능력을 확대했다. 또 지난 1월 국내 최대 규모인 8MW급 해상풍력발전기 시제품을 설치해 6월까지 상용화를 마무리할 계획이다. 국내에서만 2030년까지 약 12GW가 신규 설치될 예정인 만큼 해상풍력에서 수주 확대에 집중하고 있다.

수소 부문에서는 수소 생산부터 수소 저장·운송, 수소 활용에 이르기까지 수소 밸류체인 전반에 참여할 방침이다. 두산중공업은 2020년 11월 국내 첫 수소액화 플랜트 건설 계약을 체결했으며, 이를 통해 수소액화 플랜트를 EPC(설계·조달·공사) 방식으로 건설한다. 2023년 상업운전에 돌입해 액화수소를 공급하게 된다. 아울러 국내에서 그린수소를 생산하고 해외에서도 수소를 수입해 국내에 안정적으로 수소를 공급할 계획이다.

가스터빈 부문에서는 가스터빈 개발을 완료하고 올해 상반기 발전소에 설치될 예정이다. 가스터빈은 한국서부발전 김포열병합발전소에 공급하게 된다. 올해 실증을 통해 성능을 입증할 경우 향후 수주 확대가 예상된다. 수소와 액화천연가스(LNG)를 혼조해서 사용하는 터빈도 개발하고 있으며, 장기적으로 수소만을 사용하는 수소터빈으로 전환해갈 계획이다. 회사는 2027년까지 회사가 개발·공급할 발전용 가스터빈 전부를 수소터빈으로 전환하는 것을 목표로 세웠다.

소형모듈원전은 발전용량 300MW 이하로 원전 핵심기기인 원자로, 증기발생기, 가압기 등을 하나의 원자로 용기에 담은 일체형 원전을 의미한다. 경제성과 탄소 감축의 대안으로 떠오르면서 미래에 수요가 늘어날 것으로 기대된다.

두산중공업은 원자력 발전에 강점을 가지고 있는 만큼 소형모듈원전에서 경쟁력을 확보할 수 있을 것으로 보고 있다. 2019년 설계사인 미국 뉴스케일파워에 투자하면서 협력 체제를 구축했으며, 뉴스케일로부터 소형모듈원전과 관련된 검토용역을 수주해 현재 시제품을 제작하고 있다.

두산중공업은 미국 아이다호주에서 추진 중인 발전 프로젝트를 통해 소형모듈원전에서 첫 수주를 올릴 것으로 보고 있다. 2023년 건설에 착수하는 만큼 올해 안으로 수주 소식이 들릴 것으로 보인다. 또 전 세계적으로 탄소 저감 정책이 시행되면서 소형모듈원전에서 추가 수주에도 기대를 걸고 있다.

회사 관계자는 “재무구조 개선이 이뤄짐에 따라 미래 신사업에 투자를 늘려가면서 경쟁력을 높여나갈 계획”이라며 “해상풍력에서는 신재생에너지 확대에 따라 점차 수주가 늘어날 것으로 예상되며 가스터빈도 실증이 마무리되면 추가로 수주가 가능할 것”이라고 말했다.

이어 “소형모듈원전에서는 아직 수주 성과는 나오고 있지 않지만 해외에서 관심이 높은 만큼 미국, 유럽 등에서 수주를 기대하고 있다”고 말했다.

[CEO스코어데일리 / 박준모 기자 / Junpark@ceoscore.co.kr]

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[4·10 총선] 與, 금융분야 ‘금투세 폐지’ 드라이브…중도상환수수료 개선 공약](https://www.ceoscoredaily.com/photos/2024/04/04/2024040417544322677_m.jpg)

![[2024 전망] 유통업계, ‘불황형 소비’ 속 기회 모색…“업체간 생존경쟁 치열할 듯”](https://www.ceoscoredaily.com/photos/2024/01/04/2024010417183989377_m.jpg)

![[그래픽] 최근 한 달간 위메이드 주가 변화 추이](https://www.ceoscoredaily.com/photos/2024/04/23/2024042309191741319_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.