미 28년만에 기준금리 0.75% 인상…국내 금융사 자금조달 부담 가중

한은도 ‘빅스텝’ 가능성 커져…2금융권 상황 악화 가능성

제롬 파월 미국 연준 의장 <워싱턴 EPA=연합뉴스>

최근 미국 연방준비제도(연준·Fed)가 기준금리를 0.75%포인트 인상하는 ‘자이언트 스텝’을 단행하면서 국내 비은행 금융사의 고민은 더욱 깊어질 전망이다. 금융당국의 지원책으로 한숨 돌린 보험사들은 다시 한번 자본 건전성을 점검해야 할 처지에 놓였고, 카드사는 조달비용 증가에 대한 우려가 커지고 있다.

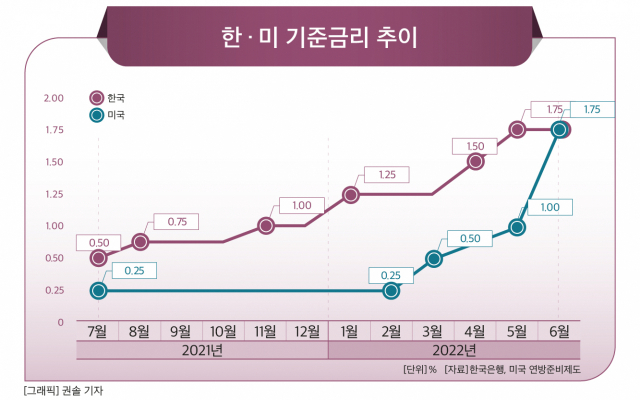

17일 금융권에 따르면 미 연준은 지난 14~15일(현지시간) 연방공개시장위원회(FOMC) 정례회의에서 기준금리를 0.75%포인트 인상했다. 연준이 이 같은 자이언트 스텝을 단행한 것은 지난 1994년 이후 28년 만이다.

제롬 파월 연준 의장이 다음 달 회의에서도 자이언트 스텝 또는 빅스텝(0.5%포인트 인상)을 밟겠다고 예고하면서, 한국은행의 추가 금리 인상 가능성도 유력시된 상황이다. 이에 따라 국내 금융업권 전반에 적지 않은 파문이 일어날 것으로 예상된다.

글로벌 투자은행(IB)인 JP모건은 보고서를 통해 “한은이 다음 달 빅스텝에 나서는 데 이어, 8·10·11월에 기준금리를 0.25%포인트씩 인상해 연말 기준금리가 3.0% 수준에 이를 것”이라고 전망했다.

은행업권은 금리 상승으로 인한 시중 유동자금의 유입과 이자 수익 증대 등이 점쳐진다. 지난해 대출 자산이 급격히 불어난 상황에서 금리까지 오르며 주요 시중은행들은 올해 1분기 역대급 실적을 기록한 바 있다.

통상 금리 상승은 보험업권에 호재로 작용했다. 낮은 가격으로 채권을 매입해 향후 높은 수익률을 기대할 수 있기 때문이다.

그러나 인상 속도가 예상보다 빨랐다는 게 문제다. 보험사들은 지난해 말부터 이어진 기준금리 인상으로 지급여력(RBC) 비율 하락을 겪어왔다. RBC비율은 보험계약자가 일시에 보험금을 요청했을 때 이를 보험사가 지급할 수 있는지를 수치화한 지표로, 보험업법에서는 100% 이상을 유지하도록 규정하고 있다.

보험사는 보유채권을 만기보유증권과 매도가능증권으로 분류한다. 매도가능증권의 경우 매 분기 시장 가치를 반영해 평가손익을 산정하는데, 급격한 금리 인상으로 채권의 평가이익이 줄며 보험사 RBC비율 하락으로 이어지고 있다.

최근 금융당국은 RBC비율이 하락한 보험사를 지원하는 차원에서 책임준비금 적정성 평가(LAT) 잉여액의 최대 40%를 RBC 가용자본에 가산할 수 있도록 했다. 그러나 금리 인상으로 자본확충을 목적으로 한 채권 발행 이자가 늘어나게 되면 규제 완화 효과는 크지 않으리라고 업계는 내다보고 있다.

카드업권은 여신전문금융회사채(여전채) 금리 인상이 고민이다. 은행과 달리 수신 기능이 없는 카드사들은 영업에 필요한 자금의 약 70% 이상을 여전채를 발행해 조달하고 있다.

금융투자협회에 따르면 여전채 AA+ 3년물의 금리는 지난 15일 기준 4.407%까지 올랐다. 지난 7일 4.012%로 10년 만에 처음으로 4%를 돌파한 후 불과 일주일 만에 0.395%포인트 급등한 것이다.

이에 따라 카드사들은 여전채 대신 기업어음(CP), 전자단기사채 등을 발행하며 자금조달 창구를 넓혀가고 있다. 금감원에 따르면 올해 1분기 7개 전업 카드사의 만기 1년 이내 기업어음(CP), 전자단기사채 발행액은 38조원으로 지난해 같은 기간보다 62.0% 증가했다.

그러나 기준금리 인상으로 자금조달 부담이 커지게 되면, 카드사들의 건전성 악화가 불거질 수도 있다는 게 업계 중론이다. 금융감독원 역시 최근 여전사 실무진들과 만나 ‘비상자금조달계획 수립’에 대한 점검에 나섰다.

한국신용평가는 최근 ‘신용카드 산업의 명(明)과 암(暗)’ 보고서에서 기준금리 인상에 따른 조달비용 상승과 대손비용 증가 가능성 등이 카드업계의 주요 리스크 요인으로 부각되고 있다고 분석했다.

여윤기 한신평 수석애널리스트는 “장기간 이어온 저금리 환경 속에서 신용카드사는 외부 자금조달 규모가 크게 확대됐고, 이익창출력 확보 차원에서 대출자산 취급액이 증가했다”며 “최근 금리가 빠르게 상승함에 따라 이자비용 부담이 크게 확대될 것으로 보이며, 대출자산의 건전성 저하에 대한 우려가 점증하고 있다”고 말했다.

[CEO스코어데일리 / 김기율 기자 / hkps099@ceoscore.co.kr]

![[현장을 가다] 아모레뷰티파크에서 탄생 100주년 서성환 선대회장의 '동백나무 정신'을 만나다](https://www.ceoscoredaily.com/photos/2024/03/22/2024032213414139276_m.jpg)

![[현장을 가다] “‘아리아’가 나를 살렸어”…SKT ‘AI 스피커’, 어르신 말동무 이자 ‘보디가드’로 활약](https://www.ceoscoredaily.com/photos/2024/04/01/2024040109491192497_m.jpg)

![[현장을 가다] ‘자동차 메카’에서 ‘전기차 허브’로…현대차 울산공장 가보니](https://www.ceoscoredaily.com/photos/2024/03/22/2024032216190656760_m.jpg)

![[그래픽] 롯데GRS 실적 추이](https://www.ceoscoredaily.com/photos/2024/04/26/2024042609264395390_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.