순이익 전년 대비 86% 증가한 456억원…2위와 격차↑

대출 자산 증가로 수익성 탄탄…그룹 내 존재감 키워

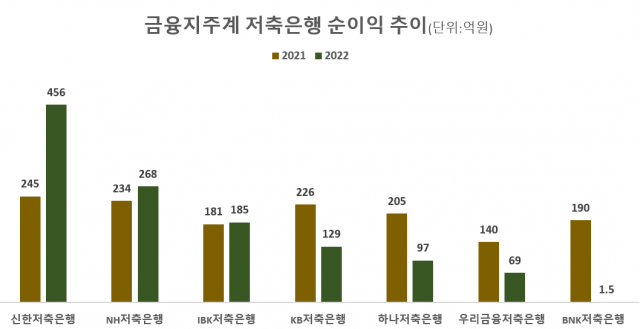

<자료=금융감독원 금융통계정보시스템>

지난해 저축은행 업황 악화에도 불구하고 금융지주계 저축은행 중 신한저축은행의 약진이 두드러졌다. 대출자산을 꾸준히 늘려 수익성을 개선했고 재무건전성 지표도 다른 저축은행에 견줘 양호한 수준을 유지하며 그룹 내 존재감을 확대하는 모습이다.

31일 금융권에 따르면 신한저축은행은 지난해 말 누적기준 456억원의 순이익을 기록했다. 지주계 저축은행의 성적이 대체로 부진한 가운데 신한저축은행만 호실적을 거뒀다. 이어 NH저축은행, IBK저축은행이 각각 268억원, 185억원의 순이익을 올렸다.

증가폭을 보면 신한저축은행이 압도적이다. 신한저축은행의 순이익은 지난해 전년(245억원) 대비 86.1% 늘었다. 금융지주계 저축은행(신한·NH·IBK·KB·하나·우리금융·BNK) 가운데 신한저축은행을 비롯한 NH저축은행과 IBK저축은행의 순이익만 전년 대비 각각 14.5%, 2.2% 증가했다.

이외 나머지 금융지주계 저축은행은 업황 부진으로 순이익이 대폭 하락했다. BNK저축은행은 전년 대비 99.4% 감소했고 하나저축은행과 우리금융저축은행이 각각 –52.6%, -50.7% 감소율을 기록했다. 신한저축은행과 1위 자리를 다퉜던 KB저축은행의 경우 전년 보다 42.92% 줄어들면서 신한저축은행과 순익 격차가 300억원 넘게 벌어졌다.

신한저축은행은 대출 성장을 통해 수익성을 확보해왔다. 신한저축은행의 여신 잔액은 2021년 2조3528억원에서 2022년 12월 말 2조8373억원으로 3조원에 육박할 정도로 증가했다.

또 지난해 저축은행 다수가 중금리대출 취급 규모를 줄여온 것에 반해 신한저축은행은 꾸준히 확대해왔다. 지난해 누적 취급액은 총 6610억원으로 KB저축은행(2835억원)보다 약 3배 많은 수준이다. 이는 신한금융그룹 차원에서 운영하는 중금리 대출 플랫폼 ‘스마트대출마당’이 활성화되면서 중금리대출 고객을 보다 쉽게 확보할 수 있었던 결과로 풀이된다.

신한저축은행은 탄탄한 성장 기반을 확보하며 그룹 내에서 존재감을 확대하는 모습이다. 2020년부터 신한저축은행은 같은 그룹 계열 지방은행인 제주은행의 순이익을 넘어섰다. 제주은행의 자산 규모는 7조3203억원으로 신한저축은행(3조173억원)보다 두 배가 넘지만 지난해 순이익은 228억원으로 신한저축은행의 절반 수준에 그쳤다. 서로 다른 업권에 속해있지만 신한저축은행의 존재감이 제주은행을 앞섰다는 분석이다.

재무건전성도 양호한 수준을 유지하고 있다. 저축은행의 총 자산에서 부실위험 자산 비중을 보여주는 손실위험도가중여신비율은 2021년 말 14%에서 이듬해 12.46%로 1.54%포인트 줄었다. 통상 자산이 늘어나면 손실위험도가중여신도 덩달아 증가하는 경향이 있는데 신한저축은행은 되레 감소했다. 같은 기간 재무건전성을 판단하는 국제결제은행(BIS) 자기자본비율은 12.36%에서 14.39%로 증가했고 유동성 비율 역시 110%에서 118.87%로 8.7%포인트 개선됐다.

저축은행업계 한 관계자는 “금융지주계 저축은행은 연계 영업이라는 시너지를 통해 고객 확보가 가능한 환경에 있다”며 “신한저축은행은 특히 신한금융이 운영하는 비대면 대출 플랫폼을 활용하는 등 디지털 채널이 잘 구축돼 있어 영업 측면에서 유리하다”고 말했다.

[CEO스코어데일리 / 안은정 기자 / bonjour@ceoscore.co.kr]

![[현장을 가다] 아모레뷰티파크에서 탄생 100주년 서성환 선대회장의 '동백나무 정신'을 만나다](https://www.ceoscoredaily.com/photos/2024/03/22/2024032213414139276_m.jpg)

![[현장을 가다] “‘아리아’가 나를 살렸어”…SKT ‘AI 스피커’, 어르신 말동무 이자 ‘보디가드’로 활약](https://www.ceoscoredaily.com/photos/2024/04/01/2024040109491192497_m.jpg)

![[현장을 가다] ‘자동차 메카’에서 ‘전기차 허브’로…현대차 울산공장 가보니](https://www.ceoscoredaily.com/photos/2024/03/22/2024032216190656760_m.jpg)

![[그래픽] 롯데GRS 실적 추이](https://www.ceoscoredaily.com/photos/2024/04/26/2024042609264395390_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.