23개 생보사, 평균 유동성비율 895.73%…전년比 895.73%p↑

“당국 유동성비율 규제 완화 및 IFRS17·K-ICS 사전 조치 영향”

생명보험사의 유동성비율이 지난해 말 들어 대폭 상승한 것으로 나타났다. 다만 이러한 개선세는 금융당국이 지난해 추진한 유동성비율 규제 완화가 영향을 미친 것으로 풀이된다. 아울러 올해 도입된 ‘신회계제도(IFRS17)’와 ‘킥스(K-ICS)’ 도입을 대비한 사전적 조치의 영향도 있는 것으로 보인다.

다만 전문가들은 비율이 개선됐음에도 유동성리스크의 불안은 여전한 것으로 봤다. 또 보험회사 차원에서의 유동성리스크 관리와 지배구조를 강화할 필요가 있다고 충고했다.

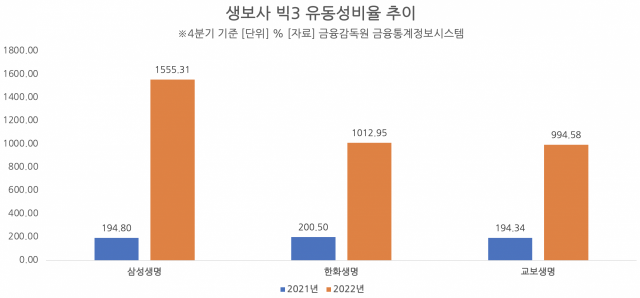

31일 금융감독원 금융통계정보시스템에 따르면 지난해 4분기 기준 생보사 빅3(삼성·한화·교보생명)의 평균 유동성비율은 1187.61%로 나타났다. 이는 전년 동기(196.55%) 대비 991.07%p(포인트) 늘어난 수준이다.

3대 생보사 중 유동성비율이 가장 많이 증가한 곳은 삼성생명인 것으로 확인됐다. 지난해 4분기 기준 삼성생명의 유동성비율은 1555.31%로, 전년 동기(194.80%) 대비 1360.51%포인트 가량 폭증했다.

이밖에 한화생명과 교보생명은 800%포인트대의 개선세를 보였다. 지난해 4분기 기준 한화생명의 유동성비율은 1012.95%로, 전년 동기(194.34%) 대비 812.45%포인트 증가한 것으로 나타났다. 같은 기간 교보생명의 경우에는 전년 동기(194.30%) 대비 800.24%포인트 오른 994.58%로 집계됐다.

업계에서는 금융당국이 지난해 10월 추진한 보험사의 유동성비율 규제 완화가 생보사의 유동성비율 개선에 영향을 미친 것으로 보고 있다. 앞서 당국은 경영실태평가(RAAS) 유동성 부문의 평가등급을 한시적으로 1등급씩 상향 적용했다.

아울러 당국은 RAAS 유동성 지표 개편을 통해 유동성 자산의 인정 범위를 확대하고 지표 구성을 기존의 3개 지표에서 유동성 커버리지 비율과 유동성 비율의 2개 지표로 바꿨다. 기존에는 만기 3개월 이하 자산만 유동성 자산으로 간주하던 것도 유동성 자산에 포함하는 등 범위를 확대했다.

또한 올해부터 시행된 새로운 회계제도 ‘IFRS-17’과 신지급여력제도 ‘K-ICS’의 도입을 대비한 사전적 조치로도 풀이된다. 보험업계의 한 관계자는 “새로운 제도 시행에 앞서 불확실성에 대한 대비 차원에서 유동성자산을 확보한 것으로 보인다”고 설명했다.

실제로 지난해 4분기 들어 생보사의 유동성 비율은 규모를 불문하고 비율이 개선되는 모습을 보였다. 전체 23개 생보사의 지난해 4분기 평균 유동성비율은 895.73%로 나타났다. 이는 전년 동기(271.92%) 대비 895.73%포인트 늘어난 수준이다.

전체 생보사 가운데 유동성비율이 전년 대비 하락한 곳은 세 곳뿐이었다. 특히 교보라이프플래닛의 감소폭이 가장 컸다.

교보라이프플래닛의 유동성비율은 지난해 4분기 299.83%를 기록했다. 이는 전년 동기(521.86%) 대비 222.03%포인트 후퇴한 수준이다. 뒤를 이어 BNP파리바카디프생명이 114.90%포인트 하락한 60.60%, DGB생명이 84.81%포인트 감소한 134.77%로 집계됐다.

세 개 보험사를 제외한 전체 생보사의 지난해 4분기 유동성비율은 전년 동기 대비 일제히 상승했다. 다만 전문가들은 4조원에 달하는 조기상환 규모를 예로 들며 올해 들어서도 생보사의 유동성리스크는 여전하다고 봤다. 아울러 부채에 따른 유동성 부족을 우려하며 관련 제도의 정비가 필요하다고 제언했다.

김해식 보험연구원 연구윈원은 “2023년 현재 보험회사의 조기상환 예상 규모는 4조원 내외로 추정된다”며 “이는 자본성 증권의 차환 발행 여건 악화와 그에 따른 이자비용 부담 등은 유동성리스크의 확대 요인”이라고 진단했다.

김 연구위원은 “지난해 하반기 금리 급등에 따른 자산가치의 급락과 지급보험금의 급증으로 다수의 생명보험회사가 지급여력기준을 충족함에도 불구하고 유동성 부족을 경험했다”고 부연했다.

이어 “지난 2022년 상황이 현금흐름의 불일치에서 비롯된 만큼 유동성 지표와 현행 위기상황분석은 현금흐름에 관한 정보를 반영하는 방향으로 변화가 필요해 보인다”며 “위기상황분석을 통해 보험회사는 유동성리스크 관리와 지배구조를 강화할 필요가 있으며, 그에 따른 감독당국의 모니터링을 재점검해 볼 필요가 있다”고 제언했다.

[CEO스코어데일리 / 이지원 기자 / easy910@ceoscore.co.kr]

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[4·10 총선] 與, 금융분야 ‘금투세 폐지’ 드라이브…중도상환수수료 개선 공약](https://www.ceoscoredaily.com/photos/2024/04/04/2024040417544322677_m.jpg)

![[2024 전망] 유통업계, ‘불황형 소비’ 속 기회 모색…“업체간 생존경쟁 치열할 듯”](https://www.ceoscoredaily.com/photos/2024/01/04/2024010417183989377_m.jpg)

![[그래픽] 최근 한 달간 위메이드 주가 변화 추이](https://www.ceoscoredaily.com/photos/2024/04/23/2024042309191741319_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.