연간실적 평균 8%대 개선 추정…주가 30%대 ‘V자 반등’ 전망

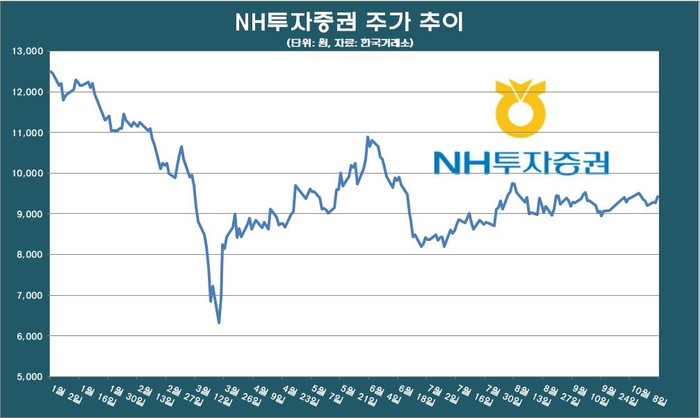

최근 1만 원대 이하로 떨어진 NH투자증권 주가가 ‘V자 반등’에 성공할 가능성이 커 보인다. 금융투자업계에서 NH투자증권의 연간실적이 크게 개선될 것이란 전망을 내놓고 있어서다. 증권사 리서치센터들은 옵티머스자산운용 펀드 환매중단 사태로 NH투자증권에 대한 투자심리가 급격히 위축됐다면서도 펀더멘탈(기초체력)이 주가에 긍정적인 영향을 줄 것으로 내다봤다.

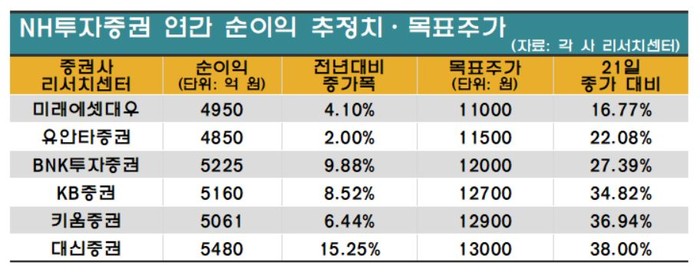

22일 금융투자업계에 따르면 NH투자증권의 연간순이익은 지난해보다 평균 8%대 개선될 것으로 추정됐다. 유안타증권의 NH투자증권 연간순이익 추정치는 작년 대비 2% 증가한 4850억 원으로 9월 이후 NH투자증권 관련 보고서를 낸 리서치센터 중에서 가장 보수적으로 예상했다. 이어 △미래에셋대우(4950억 원/4.10%) △키움증권(5061억 원/6.44%) △KB증권(5160억 원/8.52%) △BNK투자증권(5225억 원/9.88%) △대신증권(5480억 원/15.25%) 등이다.

목표주가를 가장 높게 제시한 리서치센터는 대신증권이다. 대신증권은 NH투자증권 목표주가를 1만3000원으로 제시했으며 현 주가(21일 종가: 9420원)보다 38% 높은 수준이다. 이밖에 증권사 리서치센터 목표주가를 보면 △키움증권(1만2900원/36.94%) △KB증권(1만2700원/34.82%) △BNK투자증권(1만2000원/27.39%) △유안타증권(1만1500원/22.08%) △미래에셋대우(1만1000원/16.77%) 등이다.

목표주가를 가장 높게 제시한 리서치센터는 대신증권이다. 대신증권은 NH투자증권 목표주가를 1만3000원으로 제시했으며 현 주가(21일 종가: 9420원)보다 38% 높은 수준이다. 이밖에 증권사 리서치센터 목표주가를 보면 △키움증권(1만2900원/36.94%) △KB증권(1만2700원/34.82%) △BNK투자증권(1만2000원/27.39%) △유안타증권(1만1500원/22.08%) △미래에셋대우(1만1000원/16.77%) 등이다.

긍정적인 전망이 나온 배경은 개인투자자 활성화와 NH투자증권이 기업공개(IPO) 시장에서 보여준 활약 때문이다. 국내주식시장 3분기 일평균 거래대금은 27조9000억 원으로 전분기보다 28% 이상 증가했다. 이에 브로커리지(위탁매매) 수수료가 크게 증가했을 것으로 보인다.

또 SK바이오팜, 빅히트엔터테인먼트(빅히트) 등 굵직한 대어급 IPO 대표주관사로도 활약했다. NH투자증권이 주관을 맡은 공모총액은 3분기 기준 1조1389억 원이며 빅히트 IPO 공모액까지 합치면 2조1015억 원에 달한다. IPO 수수료는 SK바이오팜 14억6602억 원, 빅히트 27억 원 등 172억 원을 챙겼다.

김인 BNK투자증권 애널리스트는 “일평균 거래대금이 큰 폭으로 늘어나고 개인투자자의 주식시장 참여확대가 지속되며 신용공여이자·대출금이자 등도 실적개선에 도움을 줄 것”이라며 “IPO에 따른 인수수수료 증가도 긍정적”이라고 설명했다.

다만 NH투자증권 주가는 옵티머스 펀드 사태에 의한 투자심리 위축으로 하반기 들어 1만 원대를 넘지 못하고 있다. 이에 증권사 리서치센터들은 옵티머스펀드 사태에 의한 리스크는 제한적일 거란 의견이다. 옵티머스 펀드 사태 관련 손실은 전체 익스포저(위험노출액) 3900억 원 중 2분기 800억 원, 3분기 300억 원, 4분기 700억 원(추정)이 반영될 것으로 예상된다. 3~4분기에 반영되는 비용은 당초 예상보다 적은 편이다.

[CEO스코어데일리 / 홍승우 기자 / hongscoop@ceoscore.co.kr]

무단 전재-재배포 금지> 2020-10-22 07:00:12 송고

![[현장을 가다] “‘아리아’가 나를 살렸어”…SKT ‘AI 스피커’, 어르신 말동무 이자 ‘보디가드’로 활약](https://www.ceoscoredaily.com/photos/2024/04/01/2024040109491192497_m.jpg)

![[현장을 가다] ‘자동차 메카’에서 ‘전기차 허브’로…현대차 울산공장 가보니](https://www.ceoscoredaily.com/photos/2024/03/22/2024032216190656760_m.jpg)

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[그래픽] 2022-2023년 6개 카드사 리스자산 추이](https://www.ceoscoredaily.com/photos/2024/04/25/2024042509404783573_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.