지난해 부채규모 91% 증가

여권사업 부진에 적자전환

사업 우선순위 재검토 등 개선방안 모색

한국조폐공사가 지난해 여권사업 부진 여파로 적자 전환한 가운데 부채도 1년 새 2배 가까이 불어났다. 차세대 전자여권 제조사업 등 기존 사업 투자 비용을 차입금으로 충당하면서 덩달아 부채가 뛴 것으로 분석된다. 매년 안정적인 수준으로 부채를 관리하고 흑자 경영을 이어왔던 공사의 재정관리에 비상등이 켜지게 됐다.

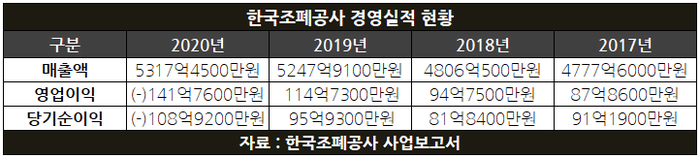

9일 한국조폐공사의 '2020년도 연간 사업보고서'에 따르면 작년 기준 공사의 부채총액은 2639억6400만원으로 집계됐다. 이는 전년 1380억200만원에 비해 91% 증가한 것이다.

공사의 부채가 급증한 이유는 공사가 지난해 1000억원 규모의 단기차입금 조달에 나섰기 때문으로 분석된다. 차입금 조달 목적은 차세대 전자여권 제조사업을 위한 기계 설비류 등에 대한 투자 확대다. 공사는 외교부와 기존 여권에 레이저 등 첨단 위·변조 기술을 접목한 차세대 전자여권 사업을 추진 중이다.

같은 기간 공사가 보유한 현금 및 현금성 자산은 급감했다. 작년 한 해 공사의 현금 및 현금성 자산은 151억5200만원으로, 전년 271억7900만원과 비교했을 때 44% 줄었다. 현금성 자산은 현금과 수표, 당좌계좌 예금 등 기업이 현금화할 수 있는 자산을 의미한다.

이는 지난해 공사가 영업손실을 내며 적자전환한 결과로 풀이된다. 작년 기준 공사의 영업손실과 당기순손실은 각각 141억7600만원, 108억9200만원이다. 공사가 최근 3년간 매년 100억원 안팎의 영업이익을 기록해왔던 것과는 대조적이다.

신종 코로나바이러스 감염증(코로나19) 확산 여파로 여행 수요가 줄어 공사의 전자여권 제조사업에도 영향을 미친 점이 적자전환의 주 요인으로 꼽힌다. 공사의 전자여권 발매량은 2019년 465만권에서 지난해 104만권으로 78% 급감했다. 그 결과 지난해 공사의 ID 사업부문 매출액은 619억8500만원으로, 2019년 1132억800만원에 비해 매출이 사실상 반토막 났다.

올해도 공사의 재무 전망은 밝지 않다. 올 들어서도 코로나19 확산에 따른 해외 여행 제한이 이어지고 있어 여권 발급량이 예년 수준으로 회복되기 어려울 것으로 관측된다. 여기에 차세대 전자여권 발급 시기가 오는 12월로 잠정 연기되면서 공사의 투자비 회수 시점도 그만큼 늦춰지게 됐다.

공사는 재정 여건이 악화되고 있는 만큼 차세대 전자여권 사업을 비롯해 전 사업의 우선순위와 추진방식을 점검하는 작업에 착수할 예정이다. 이와 함께 비상경영체제를 가동하고, 미래성장·사업고도 TF(태스크포스) 등을 중심으로 경영환경 개선 방안을 모색해나갈 방침이다. 공사는 지난달 초 경영위기 해소 및 미래 성장동력 발굴을 위한 비상경영체제에 돌입했다.

조폐공사 관계자는 "공사의 신용도가 높은 편이고, 은행권 등을 통한 장기 차입에 비해 오히려 단기 차입 시 금리가 저렴해지는 측면이 있어 사업 투자비 조달 차원에서 단기 차입을 선택하게 됐다"며 "이로 인해 부채가 증가한 부분이 있고, 지난해의 경우 적자가 발생한 상황을 고려해 비상 TF를 상시 운영하는 것은 물론 공사의 전 사업을 재점검해 운영 효율성을 높여나갈 것"이라고 말했다.

[CEO스코어데일리 / 이솜이 기자 / cotton@ceoscore.co.kr]

![[현장을 가다] “‘아리아’가 나를 살렸어”…SKT ‘AI 스피커’, 어르신 말동무 이자 ‘보디가드’로 활약](https://www.ceoscoredaily.com/photos/2024/04/01/2024040109491192497_m.jpg)

![[현장을 가다] ‘자동차 메카’에서 ‘전기차 허브’로…현대차 울산공장 가보니](https://www.ceoscoredaily.com/photos/2024/03/22/2024032216190656760_m.jpg)

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[그래픽] 2022-2023년 6개 카드사 리스자산 추이](https://www.ceoscoredaily.com/photos/2024/04/25/2024042509404783573_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.