잠재부실 털고 투자 부담도 완화…1분기 이어 2분기 실적 전망도 ‘맑음’

지난해 대규모 비용 요인을 해소한 세아베스틸(대표 김철희)이 올 들어 실적 개선을 본격화하며 재도약에 시동을 걸고 있다.

11일 업계에 따르면 세아베스틸은 올 1분기에 이어 2분기에도 호실적을 이어갈 전망이다. 신종 코로나바이러스 감염증(코로나19) 완화에 따른 경기 활성화를 기반, 국내외의 특수강 수요 회복세가 이어지고 있다는 점이 실적 청신호로 해석된다.

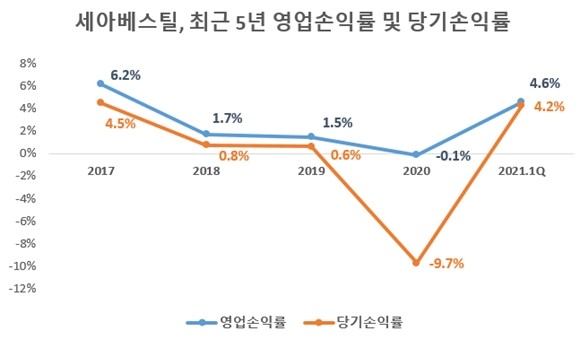

세아베스틸은 지난해 특수강 수요 부진에 따라 연간기준 32억원의 영업손실을 냈다. 또 빅배스(Big Bath, 잠재부실 손실처리) 단행으로 2346억원의 순손실을 기록한 바 있다. 4분기에만 2822억원 규모의 유형자산을 손상차손 처리하면서 2010년 이후 10년 만에 순손실을 냈다.

당시 업계는 이 같은 방법에 대해 엇갈린 해석을 내놨다. 우선 잠재적 부실을 한 번에 털어낸 만큼 향후 감가상각 규모가 줄어듦으로써 회계상 수익성 개선 효과를 가져올 것이란 기대감이 형성됐다. 그러나 한편으로는 유형자산 손상이 실질적인 이익창출에 부정적 여파를 미칠 수 있다는 의견도 있었다.

현재까지 세아베스틸의 빅배스 결정은 실적 개선이란 호재와 맞물리며 재무지표에 긍정적인 효과로 반영되고 있다. 세아베스틸 1분기 매출은 8184억원으로 지난해 동기 대비 17% 확대됐고, 영업이익(375억원)과 당기순이익(347억원)은 각각 248.7%, 89.9% 증가했다. 1분기 영업이익률은 4.6%, 당기순이익률은 4.2%로 1년 전보다 각각 3%포인트, 1.6%포인트 높아졌다.

재무구조 역시 개선됐다. 올 3월 말 현재 세아베스틸의 자기자본비율은 53.8%로 1년 전보다 0.4%포인트 높아졌고, 부채비율은 46.2%로 0.4%포인트 낮아졌다. 특히 총차입금이 7482억원으로 지난해 3월 말 1조610억원에서 크게 줄었다. 이 회사의 총차입금의존도는 현재 23%로 △2017년 25.7% △2018년 30.9% △2019년 28.9% △2020년 26.5%와 비교해 가장 낮다.

업계에서는 철강업황의 회복에 힘입어 세아베스틸의 실적이 개선세를 이어갈 것으로 내다보고 있다. 아울러 세아창원특수강에 대한 지분 확대를 지난해까지 마무리함에 따라 추가 투자 부담을 완화함과 동시에 세아창원특수강 발(發) 지분법이익을 극대화할 수 있는 발판을 마련했다는 평가를 받고 있다.

실제 세아베스틸은 2015년 특수강 사업 강화와 스테인리스 분야의 신규 진출을 위해 세아창원특수강 지분 54.82%를 5315억원에 취득해 자회사로 편입했다. 이후 재무적투자자(FI)의 중간정산 청구권리 행사로 세아베스틸의 세아창원특수강 지분율은 2016년 74.76%, 2018년 87.22% 등으로 확대됐다.

세아베스틸은 이어 지난해 FI로부터 세아창원특수강의 나머지 지분을 약 1000억원에 매입해 지분율을 100%로 확대했다. 세아창원특수강은 2017년 419억원을 비롯해 △2018년 251억원 △2019년 207억원 △2020년 165억원 △올 1분기 101억원 등 순이익을 기록하며 안정적 이익을 창출하고 있다.

세아베스틸 관계자는 “계절적 성수기 진입 및 수요산업의 견조한 성장 등이 예상돼 판매량 증가는 계속될 전망으로, 특히 STS제품 및 항공·방산용 고합금 알루미늄 업황 회복으로 세아창원특수강, 세아항공방산소재 실적 개선을 기대하고 있다”며 “아울러 전기차 및 해상풍력 특수강 소재 개발 등 수요산업 변화에 민첩하게 대응해 나갈 계획”이라고 말했다.

[CEO스코어데일리 / 김보배 기자 / bizbobae@ceoscore.co.kr]

![[현장을 가다] “‘아리아’가 나를 살렸어”…SKT ‘AI 스피커’, 어르신 말동무 이자 ‘보디가드’로 활약](https://www.ceoscoredaily.com/photos/2024/04/01/2024040109491192497_m.jpg)

![[현장을 가다] ‘자동차 메카’에서 ‘전기차 허브’로…현대차 울산공장 가보니](https://www.ceoscoredaily.com/photos/2024/03/22/2024032216190656760_m.jpg)

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[그래픽] SKT의 글로벌향 AI 사업 전개 현황](https://www.ceoscoredaily.com/photos/2024/04/24/2024042409241826407_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.