웰컴저축銀, 상반기 기업대출 1조8883억…전년比 78%↑

선제적 조직개편으로 기업금융 역량 강화

당국 규제로 수익성 먹구름…기업금융 강화로 보완

웰컴저축은행이 그동안 추진해 온 기업대출 강화 전략이 빛을 발할 전망이다. 금융당국이 가계대출 조이기에 나서면서 주력사업이던 가계대출이 위축될 수밖에 없기 때문이다.

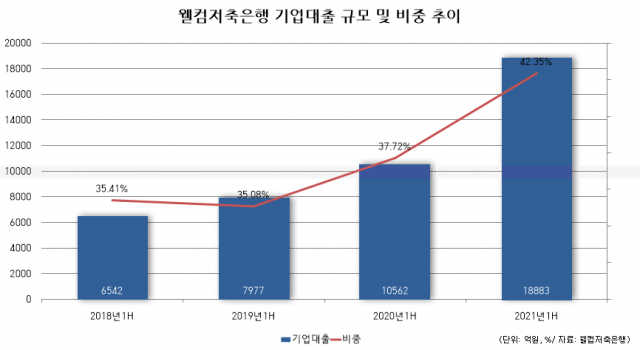

13일 저축은행업계에 따르면 올해 상반기 기준 웰컴저축은행의 기업대출 규모는 1조8883억원으로 지난해 동기 1조562억원보다 78.78% 늘었다. 2018년 상반기 6542억원, 2019년 상반기 7977억원과 비교하면 급격한 증가세를 보였다.

전체 대출채권에서 기업대출이 차지하는 비중도 꾸준히 높아졌다. 웰컴저축은행의 기업대출 비중은 2018년 상반기 35.41%, 2019년 상반기 35.08%로 비슷한 수준을 유지했으나, 2020년 상반기 37.72%로 소폭 상승한 데 이어 2021년에는 42.35%까지 높아졌다.

웰컴저축은행의 올해 상반기 기업대출 채권을 산업별로 보면 부동산업 및 임대업이 4850억원으로 25.68%(전체 매출의 10.88%)의 비중을 차지했다. 프로젝트파이낸싱(PF) 대출은 3820억원으로 20.23%(전체의 8.57%), 건설업은 1474억원으로 7.8%(전체의 3.31%)의 비중을 보였다.

이는 2019년 4월 백득균 상무가 기업금융본부장으로 선임된 이후 기업금융 경쟁력이 강화됐기 때문이다. 백 상무는 삼일회계법인과 우리투자증권 등을 거친 뒤, 부동산금융 시장 강자로 꼽히는 메리츠증권에 8년간 몸담는 등 기업금융 전문가로 꼽힌다.

웰컴저축은행은 기업대출 확장에도 건전성 개선세를 이어갔다. 올해 6월 말 기준 웰컴저축은행의 고정이하여신(NPL)비율은 4.60%로 지난해 같은 기간 8.44%보다 3.84%포인트 하락했다. 같은 기간 연체율은 2.08%로 1.08%포인트 감소했다.

웰컴저축은행은 2018년부터 본격적인 기업금융 육성에 나섰다. 같은 해 기업금융본부를 신설해 시장 공략에 나섰고 이듬해인 2019년 6월 조직개편을 단행해 규모를 키웠다. 금융당국의 가계대출 총량규제, 최고금리 인하 등으로 수익성 악화가 예상되면서 기업금융 강화로 전략을 선호한 것이 성공을 거둔 것이다.

지난해 3월에는 이상진 전 IBK캐피탈 대표를 사외이사로 선임하며 전문성도 강화했다. 이 사외이사는 1986년 기업은행에 입행해 일산중앙지점장과 기업개선부장, 여신관리부장, IB본부부행장, 경서지역본부장, 여신운영본부 부행장 등을 역임했다. 그는 2017년부터 2019년 2월까지 IBK캐피탈 대표를 맡아 실적 견인에 기여했다.

올해 하반기 웰컴저축은행의 기업금융 드라이브는 더욱 빨라질 전망이다. 금융당국의 규제 강화로 가계대출을 늘리기가 어려워졌기 때문이다. 올해 상반기 가계대출 증가율은 24.8%로 금융당국의 요구치인 21.1%를 크게 웃돌았다.

한 신용평가사 관계자는 “웰컴저축은행은 개인대출 집중도를 완화하기 위해 기업대출 비중을 확대할 예정”이라며 “NPL담보대출, 유가증권 투자 확대 등을 통해 포트폴리오를 다각화할 계획”이라고 말했다. 그러면서 “개인신용대출의 수익성 저하를 기업금융 강화를 통해 보완할 계획으로 수익성은 우수한 수준을 유지할 것으로 예상된다”고 덧붙였다.

[CEO스코어데일리 / 김기율 기자 / hkps099@ceoscore.co.kr]

![[현장을 가다] “‘아리아’가 나를 살렸어”…SKT ‘AI 스피커’, 어르신 말동무 이자 ‘보디가드’로 활약](https://www.ceoscoredaily.com/photos/2024/04/01/2024040109491192497_m.jpg)

![[현장을 가다] ‘자동차 메카’에서 ‘전기차 허브’로…현대차 울산공장 가보니](https://www.ceoscoredaily.com/photos/2024/03/22/2024032216190656760_m.jpg)

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[그래픽] SKT의 글로벌향 AI 사업 전개 현황](https://www.ceoscoredaily.com/photos/2024/04/24/2024042409241826407_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.