4대 은행 수수료 수익, 사모펀드 사태 이전보다 줄어

자산관리 초점 맞춘 마이데이터 서비스 '봇물'

은행권이 대출자산 증가로 이자이익은 급격히 늘어난 반면 사모펀드 사태로 인해 판매 수수료가 줄면서 비이자이익 이익은 이전 수준을 회복하고 있지 못한 상황이다. 이에 은행권은 줄어든 수수료 수익 만회를 위한 돌파구로 마이데이터 사업에 공을 들이고 있다.

25일 금융권에 따르면 올해 3분기 기준 국내은행의 비이자이익은 1조2000억원으로 지난해 동기보다 6000억원 줄었다. 반면, 같은 기간 이자이익은 1조3000억원 늘어난 11조6000억원을 기록했다. 예대마진 의존도가 이전보다 높아진 셈이다.

특히 비이자이익 대부분을 차지하는 수수료이익은 2019년 사모펀드 사태 이전 수준을 회복하지 못한 것으로 나타났다.

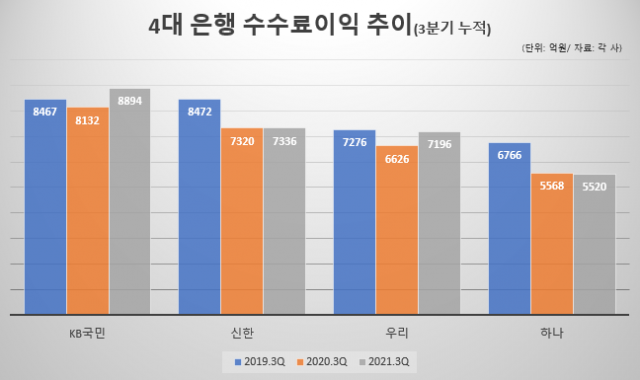

4대 은행(KB국민·신한·우리·하나은행)의 올해 3분기 누적 기준 수수료이익은 2조8946억원으로 집계됐다. 이들 은행의 수수료이익은 지난해 같은 기간 2조7646억원보다 4.7% 증가했지만, 2019년 3분기 3조981억원와 비교하면 6.6% 줄었다.

은행별로 보면 국민은행의 수수료이익은 8894억원으로 지난해와 2019년보다 각각 9.4%, 5.0% 증가했다. 4대 은행 가운데 사모펀드 사태 이전 수준보다 수수료이익이 늘어난 곳은 국민은행이 유일했다.

신한은행의 올해 3분기 누적 수수료이익은 7336억원으로 지난해보다는 0.2% 늘었으나, 2019년보다는 13.4% 감소했다. 우리은행은 2019년 7276억원에서 지난해 6626억원으로 급감했지만, 올해 7196억원을 기록하며 증가세로 돌아섰다. 반면 하나은행의 경우 6676억원→5568억원→5520억원으로 감소세를 이어오고 있다.

금융당국의 가계대출 관리 강화방안으로 내년 국내은행의 대출 증가세가 올해보다 둔화할 것으로 전망된다. 때문에 이자이익에 의존하는 수익 구조로는 수익성을 장담할 수 없다는 우려가 나온다. 한국금융연구원은 국내은행의 대출 증가율을 올해 8.3%에서 내년 5.2%로 2.9%포인트 감소할 것으로 예상했다.

은행권이 마이데이터 사업에 공을 들이는 이유는 전반적인 수익 감소 추세에 대처하기 위함이다. 각 은행들은 자산관리(WM) 부문에 초점을 맞춰 다음달 시행되는 마이데이터 사업을 준비 중이다. 최근 몇 년간 ‘초개인화’ 부문 강화에 주력했고, 그룹 계열사와의 연계도 쉽다는 장점을 지녔다. 특히 ‘초개인화’에 중점을 둔 종합금융플랫폼 구축에도 마이데이터 사업이 제격이라는 설명이다.

하나은행은 하나금융투자, 하나카드, 핀크 등과 함께 그룹 통합 마이데이터 서비스 브랜드 ‘하나 합(HAP)’을 선보인다. 그룹 차원의 특화 상품뿐만 아니라, △외국환 관련 서비스 △배당정보서비스 △내주변 핫플레이스 서비스 △금융SNS 리얼리 서비스 등 각 계열사 고유의 강점을 녹여낸 차별화 서비스도 개발하고 있다.

우리은행의 ‘우리 마이데이터’는 모바일 애플리케이션(앱) 우리WON뱅킹에서 개인의 신용 및 자산 상태에 대한 통합 분석 리포트와 초개인화 맞춤 금융 상품·서비스 추천 기능을 제공한다.

국민은행도 KB스타뱅킹을 새로 단장하고 제안형 맞춤 자산관리 서비스 ‘마이자산관리’를 신설했다. 신한은행은 데이터 분석을 통한 개인 맞춤형 솔루션을 제공하는 ‘마이(MY)자산'을, NH농협은행은 ‘NH마이데이터’를 대표 서비스로 내세웠다.

금융권 한 관계자는 “마이데이터 사업은 전 금융권에 흩어진 고객 정보를 한데 모아 활용할 수 있는 만큼, 사업 확장 가능성이 무한하다”며 “비이자이익 제고가 절실한 은행들의 마이데이터 시장을 선점 경쟁은 한층 더 치열해질 것”이라고 말했다.

[CEO스코어데일리 / 김기율 기자 / hkps099@ceoscore.co.kr]

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[4·10 총선] 與, 금융분야 ‘금투세 폐지’ 드라이브…중도상환수수료 개선 공약](https://www.ceoscoredaily.com/photos/2024/04/04/2024040417544322677_m.jpg)

![[2024 전망] 유통업계, ‘불황형 소비’ 속 기회 모색…“업체간 생존경쟁 치열할 듯”](https://www.ceoscoredaily.com/photos/2024/01/04/2024010417183989377_m.jpg)

![[그래픽] 현대그린푸드 실적 추이](https://www.ceoscoredaily.com/photos/2024/04/18/2024041809281806246_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.