DSR 규제에 금리 인상까지…카드사 수익성 ‘빨간불’

결제성 리볼빙, 총량규제 포함 안돼…업계 마케팅 강화

올해 총부채원리금상환비율(DRS) 카드론 적용, 기준금리 인상, 가맹점 수수료율 재인하 등으로 카드업황이 갈수록 흐려지고 있다. 이에 카드사들은 가계대출 총량규제를 받지 않는 리볼빙 영업에 주목하고 있다. 리볼링 확대가 근본적인 개선책이 될 수 없다는 지적도 있지만 떨어진 수익성을 조금이라도 만회하려는 움직임이라는 분석이다.

◇ DSR 규제에 금리 인상까지…카드사 대출영업 ‘이중고’

19일 카드업계에 따르면 카드사의 주 수익원이던 카드론이 올해부터 차주 단위 DSR 산정에 포함된다. 지난해 가계대출 총량규제에 이어 더 강도 높은 대출 규제가 시행되는 것이다.

DSR은 대출을 받으려는 사람의 소득 대비 전체 금융부채의 원리금 상환액 비율을 뜻한다. 이번 규제로 총대출액이 2억원을 초과할 경우 카드론에는 DSR 50%가 적용된다.

그동안 카드사들은 가맹점 수수료 인하 정책으로 악화된 수수료수익을 카드론에서 발생한 대출수익으로 메워왔다. 그러나 올해 정부 정책으로 대출 한도가 대폭 줄어들면서 이마저도 쉽지 않은 상황이 됐다.

한국신용평가 여윤기 수석연구원은 “강화된 DSR 규제 도입, 보다 엄격한 수준의 총량규제 적용 등으로 카드사의 주 수익원으로 기능했던 카드론의 취급액 확대가 제한될 전망”이라고 말했다.

이에 따라 일각에서는 카드사들이 중저신용자 대출로 대출영업을 확대할 수 있다고 보고 있다. 금융당국이 중저신용자 대출을 총량규제 대상에서 제외하거나, 인센티브를 부여하는 방안을 검토하겠다고 밝히면서 여건도 나쁘지 않다는 평가다.

그러나 카드사의 경우 신용점수 하위 50%, 연 금리 11% 이하 대출 상품을 중저신용자 대출로 취급한다. 카드론 평균 금리 13.5%보다 낮은 수준인 만큼 상대적으로 수익성 확보에 한계가 있다. 특히 여전채 발행으로 자금을 수혈하는 카드업 특성상 기준금리 인상으로 조달비용이 늘어나면서 대출금리를 낮추기는 쉽지 않다는 설명이다.

◇ 총량규제 포함 안 되는 결제성 리볼빙…카드사 주력 먹거리?

수수료수익 저하에 대출영업 난항까지 예상되면서, 카드사들은 고수익원으로 꼽히는 리볼빙으로 눈을 돌리고 있다.

일부 카드사는 연초부터 포인트 지급, 수수료율 할인 등 이벤트로 고객을 유치하고 있다. 우리카드와 하나카드는 최근 리볼빙 신청 고객에게 모바일 쿠폰 제공 이벤트를 진행했으며, 신한카드는 이달 말까지 신규약정 고객에게 마이신한포인트 5000포인트를 적립해준다.

리볼빙은 사용대금 중 일부를 갚고, 나머지를 대출 형태로 전환해 이월하는 서비스다. 신용카드 결제금액을 미루는 ‘결제성’과 카드론 등 대출상품 상환을 연기하는 ‘대출성’으로 구분된다.

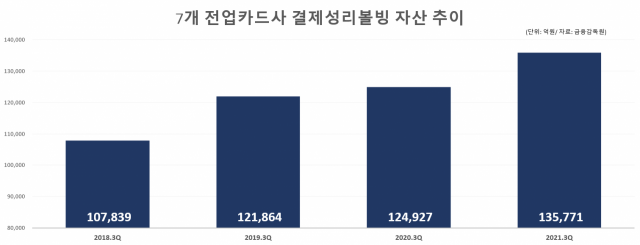

이 가운데 결제성 리볼빙이 카드사의 신규 수익원으로 주목받고 있다. 금융당국의 가계대출 총량규제에 적용받지 않는 데다, 수수료율은 18% 수준으로 카드론보다 높다. 현재 BC카드를 제외한 7개 전업카드사가 결제성 리볼빙을 취급하고 있다.

카드사들의 결제성 리볼빙 잔액은 증가 추세를 이어가고 있다. 지난해 총량규제로 카드사들의 대출 문턱이 높아지면서 리볼빙에 수요가 몰린 영향이다. 금융감독원에 따르면 지난해 9월 말 기준 7개 카드사의 결제성 리볼빙 자산은 13조5771억원으로 전년 동기(12조4927억원)보다 1조784억원(8.6%) 늘었다.

카드업계 한 관계자는 “올해 카드업계를 둘러싼 외부 환경이 너무 좋지 않다. 여러 규제로 대출영업도 위축되면서 수익성 보존이 쉽지 않다”면서 “리볼빙은 카드사가 취급하는 여러 상품 중 평균 금리가 높아 좋은 수익원이 될 순 있겠지만, 완전 대체재가 될 수는 없는 만큼 근본적인 해결책이 필요하다”고 말했다.

[CEO스코어데일리 / 김기율 기자 / hkps099@ceoscore.co.kr]

![[현장을 가다] “‘아리아’가 나를 살렸어”…SKT ‘AI 스피커’, 어르신 말동무 이자 ‘보디가드’로 활약](https://www.ceoscoredaily.com/photos/2024/04/01/2024040109491192497_m.jpg)

![[현장을 가다] ‘자동차 메카’에서 ‘전기차 허브’로…현대차 울산공장 가보니](https://www.ceoscoredaily.com/photos/2024/03/22/2024032216190656760_m.jpg)

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[그래픽] SKT의 글로벌향 AI 사업 전개 현황](https://www.ceoscoredaily.com/photos/2024/04/24/2024042409241826407_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.