[창간 10주년 연중기획] 한국 경제 주역, 500대 기업 심층분석/ (48)KB손해보험

10년간 매출액 성장세 114조원…LIG손보 인수로 지주 ‘리딩금융’ 도약 발판 마련

총자산 두 배 이상 늘어…점포·대리점 수는 감소세, 고용은 유지

김기환 사장 경영평가 시험대…헬스케어·마이데이터 등 신사업 ‘사활’

KB손해보험은 2015년 LIG그룹에서 KB금융으로 인수되면서 12번째 지주 계열사로 편입했다. 당시 금융지주 순위 경쟁에서 2위 도약과 ‘비은행’ 강화를 노렸던 KB금융의 전략적 판단이 인수에 작용했다. 이후 KB손보는 양호한 실적을 바탕으로 그룹의 비은행 계열사 맏형 자리를 꿰차며 그룹의 기대에 부응했다.

그러나 2018년 이후 손보업계가 실손·자동차 보험 분야 영업 수익이 전반적으로 줄면서 KB손보의 지주 내 입지도 흔들렸다. 지난해 실적이 크게 개선되긴 했지만, 이는 신종 코로나바이러스 감염증(코로나19)으로 유동인구가 줄면서 손해율이 낮아졌기 때문이다. 2022년은 취임 2년차인 김기환 KB손보 사장에 대한 제대로 된 경영평가가 이뤄지는 한 해가 될 것으로 예상된다.

KB손보는 올해 신사업을 본격화해 미래 성장동력 확보에 주력할 방침이다. 특히 보험업계 최초로 설립한 헬스케어 자회사와 손보업계 최초로 인가를 획득한 마이데이터 사업을 매개로 본격적인 도약에 나설 계획이다.

◇최근 10년 매출액 매년 성장…순이익은 등락 반복

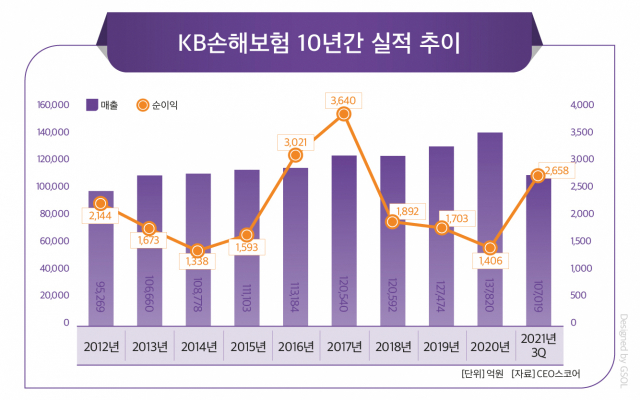

KB손보는 최근 10년간 총 114조4840억원의 매출액을 거둬들였다. 2013년부터 매년 10조원 이상의 매출을 기록하며 성장세를 이어갔다. LIG손보 시절 구축한 시장 지위는 KB금융에 편입된 2015년 이후에도 여전히 힘을 발했다.

회사의 연도별 매출액은 △2012년 9조5269억원 △2013년 10조6660억원 △2014년 10조8778억원 △2015년 11조1103억원 △2016년 11조3184억원 △2017년 12조540억원 △2018년 12조592억원 △2019년 12조7474억원 △2020년 13조7820억원을 기록했다. 지난해 3분기까지 누적 매출액은 10조7019억원이다.

순이익은 △2012년 2144억원 △2013년 1673억원 △2014년 1388억원 △2015년 1593억원 △2016년 3021억원 △2017년 3640억원 △2018년 1892억원 △2019년 1703억원 △2020년 1406억원 △2021년 3분기 누적 2658억원을 기록했다.

1000억원대를 이어가던 순이익은 2016년 3000억원대로 급증했다. KB손보 관계자는 “지주 편입 이전인 2010년대 초 미국지점 관련 비경상적 손실이 발생한 게 정상화되면서 2016년 이후 빠르게 실적이 개선되는 모습을 보였다”고 설명했다. 당시 LIG손보는 미국 교민사회를 상대로 불완전판매 등 무리한 영업을 진행하면서 1000억원에 이르는 손실을 일으킨 것으로 알려졌다.

하지만 2018년 이후 업황 악화로 순이익은 급격히 하락했다. 당시 포화 상태에 이른 시장, 과잉진료로 인한 손해율 상승, 경쟁 격화에 따른 사업비 과다 지출, 저금리로 인한 수익률 감소로 전반적인 실적 하락을 겪은 시기로 업계는 평가했다.

◇총자산 두 배 이상 늘어 40조원 목전…점포·대리점 감소, 고용은 유지

2015년 LIG손보 인수로 KB금융은 신한금융에 이어 전체 금융지주그룹 총자산 순위 2위로 뛰어올랐다. 당시 인수효과가 반영된 KB손보의 총자산 역시 10년간 두 배 이상 증가했다. 연도별로 보면 △2012년 17조3089억원 △2013년 19조8529억원 △2014년 23조1347억원 △2015년 26조5036억원 △2016년 29조3522억원 △2017년 31조5381억원 △2018년 33조7362억원 △2019년 35조3436억원 △2020년 37조7878억원으로 매년 늘었다. 지난해 3분기 기준 총자산은 39조7261억원으로 40조원 달성을 눈앞에 뒀다.

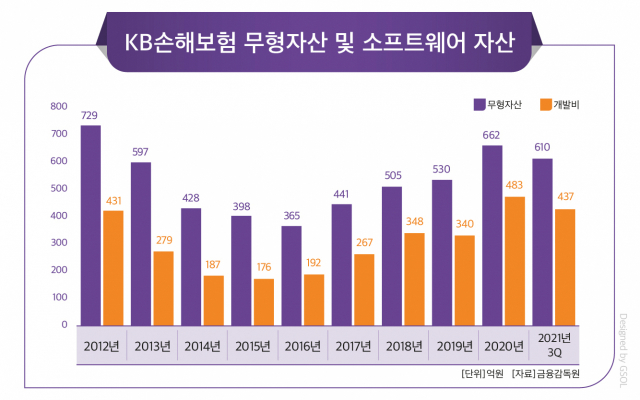

회사의 무형자산을 연도별로 보면 △2012년 730억원 △2013년 597억원 △2014년 428억원 △2015년 398억원 △2016년 365억원 △2017년 441억원 △2018년 505억원 △2019년 530억원 △2020년 662억원 △2021년 3분기 610억원을 기록했다.

이 가운데 소프트웨어 항목은 △2012년 431억원 △2013년 279억원 △2014년 187억원 △2015년 176억원 △2016년 192억원 △2017년 267억원 △2018년 348억원 △2019년 336억원 △2020년 483억원 △2021년 3분기 437억원으로 조사됐다.

KB손보는 10년간 3000명대의 임직원 수를 유지하고 있다. 연도별로 보면 △2012년 2986명 △2013년 3233명 △2014년 3295명 △2015년 3328명 △2016년 3301명 △2017년 3337명 △2018년 3324명 △2019년 3240명으로 집계됐다. 지난해 3분기 기준 임직원 수는 3090명이다.

점포와 대리점은 10년 전보다 줄었다. △2012년 376곳·5603곳 △2013년 389곳·5198곳 △2014년 378곳·4872곳 △2015년 378곳·4375곳 △2016년 405곳·4050곳 △2017년 379곳·3855곳 △2018년 337곳·3490곳 △2019년 327곳·3377곳 △2020년 325곳·3310곳을 기록했다. 지난해 3분기 기준 점포와 대리점 수는 각각 324곳, 3330곳으로 집계됐다.

◇손보업계 업황 ‘흐림’…헬스케어·마이데이터 투트랙으로 승부

지난해 취임한 김기환 사장은 ‘최초’, ‘유일’, ‘1등 DNA’ 등을 강조하며 손보업계 1위로 도약하려는 의지를 강하게 피력했다. 또 연초 신년메시지에서 올해는 헬스케어와 마이데이터 등 신사업 시장을 선점해 1위로 도약한다는 포부를 밝혔다. 코로나19 영향으로 지난해 매출과 순이익에서 반사효과를 본 상황이어서 김 사장에 대한 진정한 경영능력 평가는 신사업에서 판가름 날 것으로 예상된다.

보험 시장 환경은 녹록지 않다. 전 국민의 ‘제2 의료보험’이라고 불리는 실손보험 가입자가 4000만명에 육박했고, 자동차보험 시장도 핀테크 기업까지 가세하면서 포화·과열 경쟁 상태다. 여기에 코로나19에서 일상이 정상화되면 손해율 상승이 예상된다. 결국 신사업 전개로 성장을 이어가야 하는 과제를 안고 있다.

KB손보는 미래성장 동력을 헬스케어 분야에서 찾고 있다. 이에 지난해 9월 KB헬스케어를 자회사로 출범했다. 디지털 헬스케어 플랫폼인 오케어앱 개발을 목적으로 비트컴퓨터, 테라젠바이오, 알고케어 등 다양한 기술 기업들과 결합했다.

특히 종합식품 기업 아워홈과 업무협약으로 KB헬스케어뿐만 아니라 요양사업 자회사 ‘KB골든라이프케어’와 시너지 제고도 꾀한다. 이 업무협약으로 KB손보와 아워홈은 △디지털 헬스케어 플랫폼 서비스 개발 △보유 고객 대상 헬스케어 콘텐츠 개발 △B2C 및 B2B 시장 전개를 위한 인적·기술적 교류 등 디지털 헬스케어 사업과 케어푸드 활성화 사업을 중심으로 한 전략적 협력체계를 구축했다.

KB손보 관계자는 “플랫폼 구축을 통해 서비스 공급자와 소비자가 자유롭게 만나 공정하게 거래하며 함께 성장하는 상생의 생태계를 만들어 헬스케어 산업 활성화에 이바지할 것”이라며 “개인 고객이 필요로 하는 모든 헬스케어 서비스를 제공하는 것을 목표로 하며, 다양한 제휴사들과 협업을 통해 경쟁력 있는 헬스케어 플랫폼 구축을 준비하고 있다”고 말했다.

또 KB손보는 지난해 획득한 마이데이터 서비스도 준비 중이다. 이를 위해 지난해 말 조직개편으로 기존 디지털전략본부 산하 마이데이터파트를 금융마이데이터팀으로 승격했다.

KB손보의 마이데이터 서비스는 오는 3월 출시될 예정이다. 개인자산관리, 오픈 인슈어런스 등이 주요 서비스로 제공될 전망이다. 향후에는 데이터 고도화를 통해 헬스케어 서비스를 접목, 자산관리 개념을 확대한 ‘금융-건강 융복합 서비스’를 선보일 계획이다.

[CEO스코어데일리 / 김기율 기자 / hkps099@ceoscore.co.kr]

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[4·10 총선] 與, 금융분야 ‘금투세 폐지’ 드라이브…중도상환수수료 개선 공약](https://www.ceoscoredaily.com/photos/2024/04/04/2024040417544322677_m.jpg)

![[2024 전망] 유통업계, ‘불황형 소비’ 속 기회 모색…“업체간 생존경쟁 치열할 듯”](https://www.ceoscoredaily.com/photos/2024/01/04/2024010417183989377_m.jpg)

![[그래픽] 넷마블의 5월 신작 MMORPG ‘레이븐2’](https://www.ceoscoredaily.com/photos/2024/04/19/2024041909194548328_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.