1분기 대손충당급전입액 70% 대폭 감소…타 은행과 상반된 흐름

건전성 지표도 개선…부실관리 역량 강화 결과

19% 늘어난 요주의여신 증가세는 관리 필요

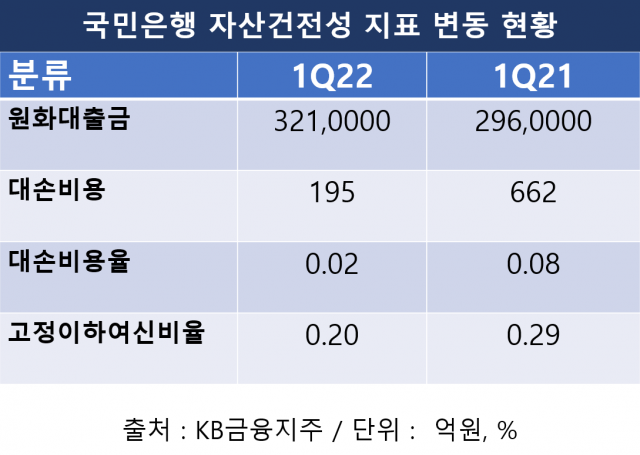

국민은행 자산건전성 지표 변동 현황. <자료제공=KB금융지주>

올해 1분기 국민은행의 대손충당금전입비율(CCR)이 크게 개선된 것으로 나타났다. 부실 관리에 선제적으로 대응하며 대손비용이 크게 감소한 영향이 주효했다는 분석이다. 부실을 측정하는 다른 지표도 개선되는 모습을 보여 리스크 관리에서도 앞서고 있다.

9일 금융권에 따르면 1분기 국민은행의 대손비용은 195억원으로 전년 동기 662억원에 견줘 70.5% 감소했다. ‘리딩뱅크’ 자리를 두고 치열하게 다투고 있는 신한은행과 상반된 모습이다. 신한은행의 경우 706억원에서 928억원으로 31.5% 증가했다.

같은 기간 국민은행의 원화대출금이 296조원에서 321조원으로 8.3% 늘었지만 대손비용이 줄었다는 건 부실 관리에 성공했다는 의미로 풀이된다. 대손비용은 부실에 대비해 미리 쌓아놓은 금액인 대손충당금, 미사용한도충당금, 지급보증충당금 전입액을 합한 것이다.

대손비용 감소로 대손충당금전입비율(대손비용율·CCR)도 덩달아 급감하며 코로나19 발생 이후 최저치를 기록했다. 올 1분기 대손비용율은 0.02%로 전년 동기 0,08%보다 0.06%포인트 떨어졌다. 대손비용율은 대손비용을 총여신 평잔으로 나눠 산출하며 부실채권 측정지표로 활용된다.

특히 기업부문 대손비용율이 크게 줄면서 전체 CCR에도 영향을 줬다. 지난해 1분기 0.10%로 가계부문보다 0.03%포인트 높았지만 올해는 0.02%로 대폭 개선되면서 가계부문(0.02%)와 동일한 수치를 기록했다.

국민은행의 강화된 부실 관리 역량은 다른 지표에서도 감지된다. 자산건전성 핵심 지표인 고정이하여신(NPL) 비율은 지난 1분기 0,29%에서 올해 1분기 0,2%로 떨어졌다. NPL비율이 줄었다는 건 회수 불가능한 돈으로 분류된 채권이 감소했다는 것을 의미한다.

이처럼 국민은행의 부실 관리 지표가 크게 호전된 건 코로나19 장기화에 따른 신용 리스크 확대와 유동성 축소 국면 등을 고려해 보수적으로 리스크 관리를 유지한 결과다. 국민은행은 지난해 하반기부터 리스크 관리를 내부적으로 강조하며 신용리스크 증가 가능성에 선제 대응할 수 있도록 신용 감리, 조기경보, NPL비율 등 리스크 관리 평가를 강화한 것으로 알려졌다.

국민은행 관계자는 “시중은행이 오래 전부터 부실관리 시스템을 내재화해왔기 때문에 리스크 관리 능력이 대동소이하겠지만 대손비용이 감소했다는 건 그만큼 부실관리를 잘한 결과로 볼 수 있다”라며 “대손충당금전입액은 경기 상황이나 차주의 신용도에 따라 일회성으로 커지거나 감소하는 경우도 더러 있다”고 말했다.

다만, 향후 발생할 부실까지 미리 추산한 요주의여신 증가는 국민은행으로서 아쉬운 부분이다. 2021년 1분기 8997억원에서 1년 사이 1조712억원으로 전년 동기 대비 19.1% 상승했다. 요주의여신은 당장 부실채권으로 분류되지는 않아 겉으로 보이는 부실은 아니지만 잠재적으로 부실채권으로 분류될 가능성이 있어 주의가 필요한 것으로 보인다.

[CEO스코어데일리 / 안은정 기자 / bonjour@ceoscore.co.kr]

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[4·10 총선] 與, 금융분야 ‘금투세 폐지’ 드라이브…중도상환수수료 개선 공약](https://www.ceoscoredaily.com/photos/2024/04/04/2024040417544322677_m.jpg)

![[2024 전망] 유통업계, ‘불황형 소비’ 속 기회 모색…“업체간 생존경쟁 치열할 듯”](https://www.ceoscoredaily.com/photos/2024/01/04/2024010417183989377_m.jpg)

![[그래픽] 넷마블의 5월 신작 MMORPG ‘레이븐2’](https://www.ceoscoredaily.com/photos/2024/04/19/2024041909194548328_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.