1금융권·인터넷전문은행과 경쟁 치열… 신규 고객 확보 ‘잰걸음’

대출 총량 규제 상황에서 수신 증가 추세…예대율 100% 아래로 하락 위기

최근 저축은행이 경쟁적으로 수신 금리 인상에 나섰다. <사진제공=연합뉴스>

저축은행이 수신 금리를 잇달아 인상하며 예·적금 금리 경쟁에 합류했다. 기준금리 인상에 따라 1금융권과 인터넷전문은행도 예·적금 금리를 올리자 경쟁 비교우위에 서기 위한 조치다.

현재 저축은행업계가 겪는 고충은 예대마진 감소와 역마진에 대한 우려다. 가계대출 총량 규제로 여신을 마냥 늘릴 수 없는 상황에서 수신 잔고는 점점 불고 있기 때문이다. 그렇다고 고객이 경쟁업종으로 이동하는 것을 손 놓고 지켜볼 수만은 없기에 금리 경쟁에 나선 것이다.

26일 금융권에 따르면 SBI저축은행은 이날부터 수신금리를 0.4%에서 최대 0.5%포인트까지 인상한 것으로 확인됐다. 대상 상품은 보통 예금, 정기 예금, 정기 적금으로 특히 정기예금 금리는 최대 3.25%까지 상향된다.

SBI저축은행 관계자는 “최근 지속적인 금리 상승으로 인해 금융권 수신 경쟁이 치열해지고 있는 상황에서 수신 상품의 경쟁력을 제고하기 위해 금리 인상을 결정하게 됐다”고 말했다.

상상인플러스저축은행은 지난 25일부터 연 최대 3.36%의 금리 혜택을 제공하는 정기예금 특판을 출시했다. 가입 기간 내 금리가 오르면 예금 금리도 상향 적용된다. 다올저축은행도 금리를 최고 0.4%포인트 인상해 회전정기예금 금리의 경우 연 최대 3.3% 수준으로 올랐다.

저축은행이 수신 금리 인상에 나선 이유는 시중은행들이 경쟁적으로 금리 인상에 나서면서 고객을 유치하는 상황을 손 놓고 지켜볼 수만은 없기 때문이다. 카카오뱅크는 지난 4일 예·적금 금리를 최대 0.4%포인트 인상해 적금의 경우 연 최고 3%까지 금리를 조정했다. 이어 케이뱅크 역시 카카오뱅크에 뒤이어 0.4%포인트 금리 인상을 단행했다. 시중은행들도 줄줄이 금리를 인상해 연 3%에 가까운 정기예금 금리를 운용하고 있다.

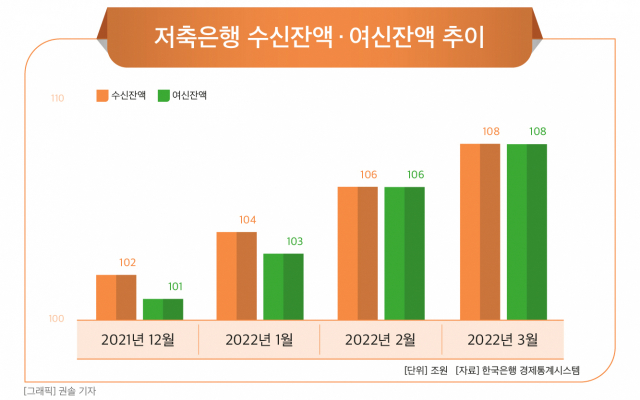

이처럼 저축은행이 수신 잔고 확보에 나서면서 역마진이 발생할 가능성도 커졌다. 현재 가상자산이나 주식시장의 부진, 부동산 시장 정체로 투자처를 잃은 뭉칫돈이 은행 예·적금에 몰리며 저축은행의 수신 잔액도 덩달아 불어나고 있다. 한국은행 경제통계시스템에 따르면 지난 3월 말 기준 저축은행 수신 잔액은 108조원으로 지난해 말 102조원보다 6조원 가량 증가했다.

통상 수신 금리가 오르면 저축은행은 대출을 늘리는 예대마진 확대 전략을 펼치면 되지만 이마저도 쉽지 않다. 가계대출 총량 규제로 인해 여신을 마냥 늘릴 수 없는 상황이다. 금융당국은 올해 저축은행의 가계대출 총량 목표치를 14.8%로 제한했다. 한국은행이 24일 발표한 2022년 1분기 가계신용(잠정) 통계를 보면 1분기 상호저축은행의 가계대출 증감액은 4000억원으로 전년 동기 1조9000억원 증가한 데 비해 저조한 수준이다.

이에 따라 예대율이 하락 전환할 것으로 예상된다. 예대율은 은행이 보유한 예금 잔액에 대한 총 대출금 잔액 비율이다. 통상 예대율이 100% 아래로 떨어지면 자금을 효율적으로 활용하지 못한 것으로 평가받는다. 대출보다 예금이 더 많으면 예대율이 100% 아래로 떨어지는데 3월 기준 저축은행의 예대율은 100.5%로 아슬아슬하게 100%대를 유지하고 있다. 수신 잔고가 불어나는 속도가 대출보다 빠를 경우 지난해 말(98.6%) 수준으로 내려갈 가능성도 높다.

게다가 저축은행의 예대금리차(1년 정기예금 금리와 일반 대출금리 차이)가 7%대 아래로 떨어지면서 예대마진 감소에도 영향을 줄 것으로 보인다. 저축은행의 3월 예대금리차는 6.74%로 1월 6.79%를 기록한 뒤 6%대를 넘어서지 못하고 있다. 예대금리차가 6%대 수준을 유지한 건 2009년 이후 처음이다.

한 저축은행 관계자는 "수신 금리를 인상하게 되면 이자충당금 등 조달비용이 증가하기 때문에 반기지 않는 분위기지만 시중은행은 물론 인터넷 전문은행과 경쟁하기 위해서 어쩔 수 없는 측면이 있다"며 "향후 기준금리 인상에 따라 수신 금리가 추가적으로 인상될 것으로 예상돼 예대마진이 축소될 가능성은 크지만 현재 역마진을 우려할 단계까지는 아닌 것으로 보인다"고 말했다.

[CEO스코어데일리 / 안은정 기자 / bonjour@ceoscore.co.kr]

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[4·10 총선] 與, 금융분야 ‘금투세 폐지’ 드라이브…중도상환수수료 개선 공약](https://www.ceoscoredaily.com/photos/2024/04/04/2024040417544322677_m.jpg)

![[2024 전망] 유통업계, ‘불황형 소비’ 속 기회 모색…“업체간 생존경쟁 치열할 듯”](https://www.ceoscoredaily.com/photos/2024/01/04/2024010417183989377_m.jpg)

![[그래픽] 넷마블의 5월 신작 MMORPG ‘레이븐2’](https://www.ceoscoredaily.com/photos/2024/04/19/2024041909194548328_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.