이르면 3분기 첫선, 신규 사명 ‘신한손해보험’ 거론

단기간 내 수익 창출 어려워…계열사 간 시너지 창출 기대

신한금융그룹이 손해보험사 포트폴리오 구축을 마지막으로 금융 전반을 아우르는 종합금융 체제를 완성했다. BNP파리바카디프손해보험(이하 BNPP카디프손보) 인수로 조용병 회장의 오랜 숙원사업을 이뤘지만 당장의 큰 성과나 수익성을 기대하기에는 역부족이라는 업계 시각이다. 그럼에도 지주 차원의 전폭적인 지원이 있을 경우 목적 달성을 위한 시간은 충분히 앞당길 수 있을 것으로 기대하고 있다.

15일 금융권에 따르면 신한금융그룹은 이르면 오는 3분기 내 최근 인수한 BNPP카디프손보를 공식 출범할 계획이다. ‘신한손해보험’ 등의 사명 교체안이 거론되는 단계이나 공식적인 사명은 최종 검토 중인 것으로 알려졌다.

◇ 손보 라이센스 획득으로 ‘종합금융사’ 체제 완성

강병관 BNPP카디프손보 신임 사장 <사진=신한금융>

신한금융은 지난 9일 열린 금융위원회 정례회의에서 BNPP카디프손보의 자회사 편입을 최종 승인 받은 데 따라 자회사 공식 출범 일정을 서두르고 있다.

지난 5월 강병관 전 삼성화재 투자관리파트 부장을 사장으로 내정하고 디지털 손해보험사 전환을 가속화한 데 따른 행보다.

그간 신한금융은 KB, 하나 등 경쟁 금융지주사와 비교해 손해보험 포트폴리오를 확충하지 못한 것이 약점으로 자리했었다.

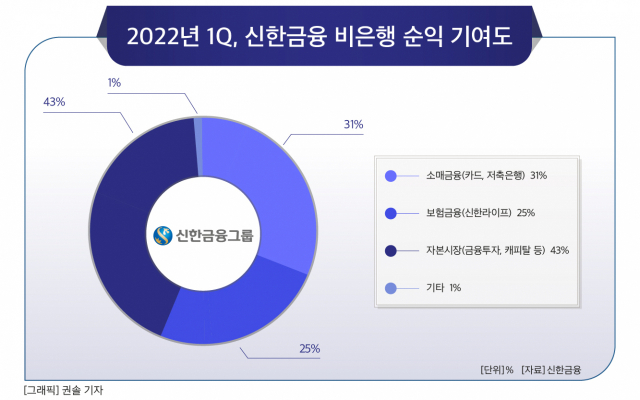

지난해 7월 신한생명과 오렌지라이프를 통합해 출범한 신한라이프를 통해 생보업계 4위 보험사로 발돋움하며 보험업계에서 입지를 굳혔지만, 손보사 라이센스를 보유하지 못한 점은 아픈 손가락으로 작용했다. 때문에 신한금융의 손보사 라이센스 획득은 조용병 회장의 오랜 숙원사업으로 일컬어질 정도였다.

신한금융은 카디프손보를 기존 손보사와 차별화된 디지털 손해보험사로 발전시켜 전통 손보업계의 변화를 이루겠다는 구상이다.

신한금융 관계자는 “많은 금융사가 디지털 손해보험업에 관심을 갖고 있지만, 아직 뚜렷한 성공 사례는 없는 상황”이라며 “‘원 신한’ 관점의 그룹사 협업을 바탕으로 생활 밀착형 보험 상품 등 다양한 서비스를 제공할 예정”이라고 말했다.

이어 “카디프손보의 자회사 편입은 그룹의 비은행부문 성장의 원동력이 될 것으로 기대된다”며 “성공적인 M&A를 바탕으로 성장해온 신한금융은 더욱 강화된 포트폴리오를 바탕으로 일류 금융그룹으로의 발전을 가속화하게 될 것”이라고 덧붙였다.

◇ 시장 내 입지 미미…단기간 내 성과보다는 ‘키워서 쓰겠다’ 전략 예상

다만 업계에서는 신한금융이 손해보험사 출범으로 단기간 내 눈에 띄는 성과나 수익성을 이루기는 어려울 것으로 전망하고 있다. BNPP카디프손보의 입지가 그간 업계 내에서 미미했다는 이유에서다.

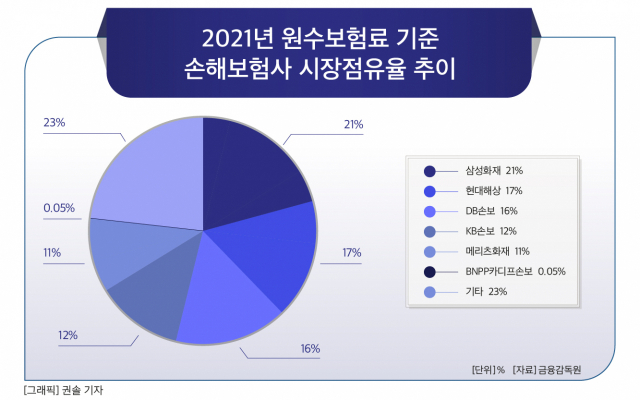

금융감독원에 따르면 BNPP카디프손보의 지난해 말 원수보험료 기준 손보업계 시장점유율(M/S)는 0.05% 수준이다. 지난해 국내 시장에서 성과를 낸 21개 손보사가 총 93조3794억원의 원수보험료 수입을 올린 것에 대비해 487억3500만원의 보험료를 수수한 데 따른 것이다.

지난 2020년 228억4900만원을 창출한 것과 비교하면 113% 가량 성장한 수치지만 KB금융의 계열사인 KB손해보험이 11조5238억원 수준의 원수보험료 수입으로 12.3%의 점유율을 보이고 있는 것과 비교하면 확연한 격차다. 디지털 손보사를 표방하는 하나손해보험의 점유율이 0.6% 수준인 것과 비교해도 큰 차이를 보인다.

보험사의 지속가능성을 나타내는 지표인 보험유지율 역시 업계 평균 이하 수준이다. BNPP카디프손보의 지난해 말 기준 13회차 유지율과 25회차 유지율은 각각 73.8%과 57.4%로 손보사 평균인 86.3%, 68.3%에 못 미치고 있다.

금융지주 계열사인 KB손보는 86.5%와 68.7%, 하나손보는 88.0%와 78.2% 수준이다. NH농협손보의 경우 각각 91.3%와 75.0%의 계약 유지율을 보이고 있다.

지난해 말 당기순손실 역시 77억2700만원으로 적자를 지속하고 있다. 지난해의 경우 증자를 통해 장기 결손금 해결 및 자본잠식 상황을 탈피하고자 했지만 이 역시 BNPP카디프손보의 재무건전성을 크게 해결하지는 못했다. 이에 인수 후에도 유상증자를 통한 자본 확충을 진행하는 것이 가장 큰 숙제로 자리한 상황이다.

그러나 신한금융의 옷을 입은 BNPP카디프손보의 면모는 이전과 다를 수밖에 없다.

조용병 회장의 의지가 담긴 출범인 만큼 지주 차원의 전폭적인 지원이 예상된다. 자본확충은 물론이고 신한은행의 방대한 영업망을 활용한 방카슈랑스 채널과 기존 생보사의 영업 노하우가 결합한다면 시장 점유율 확대는 시간 문제라는 게 업계 중론이다.

신한금융지주 차원에서 마이데이터 고도화 속도로 높이는 만큼 생활서비스와 결합한 손보사 운용도 예상할 수 있다. 또 쏠(SOL) 브랜드 속에 다양한 미니서비스로 형태로 손보 영역이 녹아든다면 대단위 고객 확보도 가능할 것으로 보고 있다.

업계 관계자는 “당장의 수익 창출보다는 한동안은 계열사와의 시너지 작업에 열중할 것으로 보인다”며 “인수 금액이 410억원 수준으로 높지 않았던 만큼 인수액 이상의 효과를 내는 것은 오래 걸리지 않을 전망”이라고 말했다.

[CEO스코어데일리 / 유수정 기자 / crystal@ceoscore.co.kr]

![[현장을 가다] “‘아리아’가 나를 살렸어”…SKT ‘AI 스피커’, 어르신 말동무 이자 ‘보디가드’로 활약](https://www.ceoscoredaily.com/photos/2024/04/01/2024040109491192497_m.jpg)

![[현장을 가다] ‘자동차 메카’에서 ‘전기차 허브’로…현대차 울산공장 가보니](https://www.ceoscoredaily.com/photos/2024/03/22/2024032216190656760_m.jpg)

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[그래픽] 2022-2023년 6개 카드사 리스자산 추이](https://www.ceoscoredaily.com/photos/2024/04/25/2024042509404783573_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.