손해율 개선세 상반기까지 이어질 것

4월 보험료 인하 이슈, 하반기엔 영향

손해보험사의 계륵으로 치부되던 자동차보험의 손해율 개선세가 이어지며 알짜 수익원으로 자리매김하고 있다. 다만 일각에서는 사업 구조상 적자 기조를 수년째 유지해왔던 만큼 이 같은 추세가 오래가지 못할 것으로 내다보고 있다.

17일 금융감독원에 따르면 지난해 손보사의 자보 영업손익은 3981억원으로 지난 2017년 266억원의 이익을 낸 이후 4년 만에 처음으로 흑자 전환했다. 지난 2018년부터 2020년까지의 손실은 각각 7237억원, 1조6445억원, 3799억원이다.

이는 2년 이상 지속된 신종 코로나바이러스 감염증(코로나19)의 반사이익으로 자동차보험의 손해율이 개선된 데다 보험료 인상 효과까지 영향을 미친 탓이다.

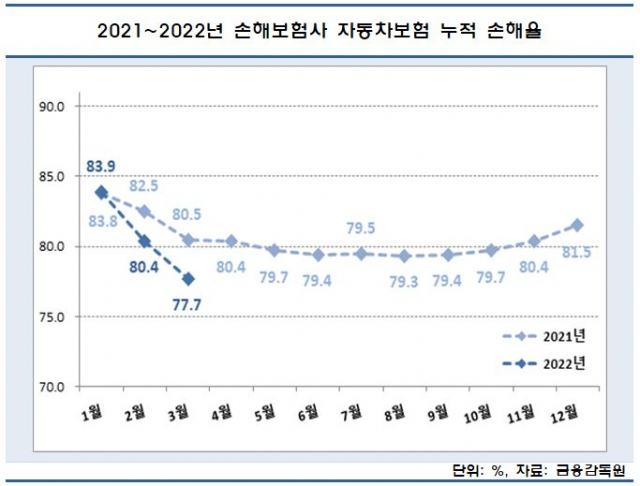

이 같은 추세는 1분기까지도 이어졌다. 지난 2019년 92.9%까지 올랐던 자보 손해율은 지난해 81.5%로 떨어진 데 이어 올 1분기에 77.7%까지 떨어졌다. 통상적으로 업계에서는 80% 미만 구간이 수익을 낼 수 있는 구간으로 추산하고 있다.

이에 대다수의 손보사들은 올 1분기 시장 기대치를 상회하는 호실적을 냈다. 신계약 판매 축소에 따른 사업비율 하락, 운용수익률 제고 등의 영향도 존재하지만 일명 고질병으로 일컬어진 자보의 수익성이 개선되고 있는 덕이 가장 크다.

업계에서는 상반기 누적 손해율 역시 80% 미만 수준에서 크게 벗어나지 않을 것으로 전망하고 있다.

자동차보험 시장에서 높은 점유율을 보이고 있는 삼성화재와 DB손해보험의 지난 4월까지의 손해율은 각각 75.7%, 77.4% 수준이다. 현대해상과 KB손해보험은 79.1%, 75.4%다.

5월과 6월 역시 장마, 휴가철 등의 이슈가 아직 반영되지 않은 만큼 큰 변화는 없을 것이라는 게 공통된 의견이다.

박혜진 대신증권 연구원은 “커버리지 3사(삼성화재·DB손해보험·현대해상)의 올 2분기 자보 손해율 평균을 78.7%로 전망하고 있다”며 “1분기 대비 소폭 상승이기는 하지만 여전히 70%대에 머물러 흑자 기조를 이어갈 것이고 자보 손해율의 BEP가 83~84%까지 상승한 점을 감안하면 2분기에도 자동차보험 부문 흑자는 지속될 것”이라고 말했다.

정준섭 NH투자증권 연구원도 “사회적 거리두기 해제에 따른 자동차 손해율 상승은 불가피하나 제도 개선 효과가 손해율 상승 일부를 상쇄할 것으로 보인다”며 “하반기 실적은 1분기같은 어닝 서프라이즈는 아니더라도 비교적 무난한 흐름을 보일 것”으로 전망했다.

특히 자동차보험 가입 경로가 보험설계사를 통한 대면 채널에서 사이버마케팅(CM) 채널로 넘어가고 있다는 점은 보험사의 수익성에 긍정적 영향으로 작용할 전망이다.

보험개발원에 따르면 2021년 CM채널을 통해 개인 자동차보험에 가입한 사람 비중은 40.7%로 처음으로 대면 채널 가입 비중(39.9%)을 앞섰다. 통상적으로 다이렉트 채널로 일컬어지는 CM채널의 경우 사업비 지출이 적다.

다만 일각에서는 자동차보험의 수익성 유지가 오래가지 못할 것으로 전망하고 있다. 4월 이후 개인용 자동차 보험료가 1.2~1.4% 인하돼 손해율 상승이 불가피하다는 이유에서다.

은경완 메리츠증권 연구원은 “특약 조정, 사업비 절감 등의 노력을 통해 합산비율 상승 폭이 크지 않더라도 보험료 인하에 따른 손해율 상승이 예상된다”며 “또 리오프닝과 함께 자동차 통행량은 코로나19 수준을 회복했고 계절적 요인, 정비수가 인상 등도 부담”이라고 분석했다.

이어 “모럴해저드 방지를 위한 각종 정책 지원이 뒤따르고 있다곤 하나 2023년 이후에나 손해율 하락에 기여할 것”이라고 내다봤다.

[CEO스코어데일리 / 유수정 기자 / crystal@ceoscore.co.kr]

![[현장을 가다] “‘아리아’가 나를 살렸어”…SKT ‘AI 스피커’, 어르신 말동무 이자 ‘보디가드’로 활약](https://www.ceoscoredaily.com/photos/2024/04/01/2024040109491192497_m.jpg)

![[현장을 가다] ‘자동차 메카’에서 ‘전기차 허브’로…현대차 울산공장 가보니](https://www.ceoscoredaily.com/photos/2024/03/22/2024032216190656760_m.jpg)

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[그래픽] SKT의 글로벌향 AI 사업 전개 현황](https://www.ceoscoredaily.com/photos/2024/04/24/2024042409241826407_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.