신규대출 기준 17% 고금리 대출 비중 60% 넘어

기준금리 인상으로 조달 비용 증가 영향…차주 이자 부담도 덩달아 가중

예금금리 안정세…대출 금리 조정 예상

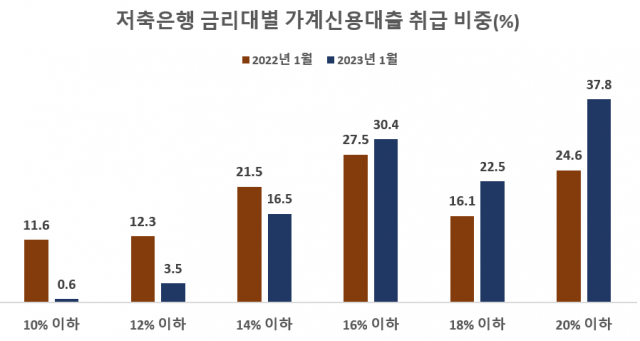

<자료=저축은행중앙회 소비자포털>

기준금리 인상 여파로 저축은행에서 신규 대출을 받는 차주의 이자 부담이 가중됐다. 저축은행 가계 신용대출에서 저금리 대출 비중은 줄어들었지만 고금리 대출 비중이 절반을 훌쩍 넘어선 이유에서다.

다만 한국은행이 기준금리를 동결한 데다 저축은행이 수신금리를 낮추고 있어 높게 치솟은 여신금리도 다소 진정될 것으로 전망된다.

27일 저축은행중앙회에 따르면 지난달 기준 3억원 이상 가계대출 신규 취급액 중 17% 이상 고금리 대출이 차지하는 비중이 평균 60.3%로 집계됐다. 전년 동월 40.7%에 견줘 무려 20%포인트(p) 늘었다.

저금리 대출 비중은 줄어든 반면 고금리 대출 비중은 급격히 증가했다. 같은 기간 17~18% 취급 비중은 16.1%에서 22.5%로 6.4%p 증가했지만 19~20% 비중은 24.6%에서 37.8%로 13.2%p 늘어 증가율이 배로 뛰었다. 이와 대조적으로 10% 이하 저금리 대출 비중은 11.6%에서 0.64%로 급감했다.

저축은행별로 보면 지난해 금리가 16% 이하 대출만 취급했던 BNK저축은행의 경우 19~20% 이하 대출 비중이 15.61%로 뛰었다. NH저축은행 역시 16% 이하에 분포했던 금리가 17% 이상으로 60%가까이 몰렸다.

고금리 대출만 취급하는 저축은행도 나타났다. 상상인플러스저축은행의 경우 작년 △10% 이하 △12% 이하에도 분포했지만 지난달 들어 금리 최상단에 몰려 20% 이하 대출 비중이 100%를 차지했다.

이밖에 SBI저축은행, OK저축은행, 신한저축은행 역시 1년 전보다 저금리 취급 비중은 줄고 고금리 취급 비중은 대폭 늘었다. 같은 가계 신용대출이더라도 1년 전보다 더 높은 이자를 지불하는 차주가 많아진 셈이다.

고금리 대출 취급 비중이 늘어난 건 저축은행의 이자비용이 크게 증가한 영향으로 풀이된다. 지난해에만 기준금리가 2%p 가까이 뛰면서 저축은행의 평균 예금금리 역시 3%대에서 5% 후반대로 훌쩍 뛰었다. 고객들로부터 유치한 예·적금으로 대출을 내주는 저축은행의 경우 이자비용이 늘어난 만큼 대출 금리를 올려야 예대마진 확보가 가능하다. 금융감독원 금융통계정보시스템에 따르면 지난해 3분기 기준 저축은행 79곳의 이자비용은 1조9674억원으로 전년 동기보다 무려 61% 급증했다.

다만 기준금리가 숨 고르기 국면에 접어들었고 저축은행의 예금금리도 빠른 속도로 내려가고 있어 향후 대출금리도 내려갈 가능성이 높다. 23일 한국은행이 기준금리를 3.5% 동결한 데다 1년 만기 평균 예금금리도 24일 기준 3.82%로 지난해 말보다 2%p 감소했다.

한 저축은행 관계자는 “시중은행보다 상대적으로 신용도가 낮은 차주 비중이 많은 만큼 대출 심사 과정에서 금리가 높게 책정된 측면이 있다”며 “조달 비용이 증가한 만큼 금리가 상승한 영향이 컸지만 현재 수신금리가 지난해 초반처럼 안정되고 있어 대출 금리 역시 조정될 것으로 전망된다”고 말했다.

[CEO스코어데일리 / 안은정 기자 / bonjour@ceoscore.co.kr]

![[현장을 가다] “‘아리아’가 나를 살렸어”…SKT ‘AI 스피커’, 어르신 말동무 이자 ‘보디가드’로 활약](https://www.ceoscoredaily.com/photos/2024/04/01/2024040109491192497_m.jpg)

![[현장을 가다] ‘자동차 메카’에서 ‘전기차 허브’로…현대차 울산공장 가보니](https://www.ceoscoredaily.com/photos/2024/03/22/2024032216190656760_m.jpg)

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[그래픽] SKT의 글로벌향 AI 사업 전개 현황](https://www.ceoscoredaily.com/photos/2024/04/24/2024042409241826407_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.