지난 2020년 취임 이후 순익 증가율 123.9% 성과

자산규모 대비 낮은 수익성 한계…효율성 개선 ‘절실’

사실상 연임이 결정된 조용일·이성재 현대해상 각자대표가 올해 주요 목표로 영업 경쟁력 강화와 이익 기반의 내실 경영을 제시했다. 취임 후 그간의 성장성은 인정받았지만, 경쟁사 대비 낮은 수익성은 극복해야할 과제로 제시된 상황이다.

5일 금융권에 따르면 현대해상은 오는 17일 개최되는 정기 주주총회에서 각자대표로 활동 중인 조용일 부회장과 이성재 사장에 대한 사내이사 재선임 안건을 의결할 예정이다.

앞서 지난달 9일 현대해상 임원후보추천위원회(임추위)는 오는 3월 말 임기가 종료되는 조용일 부회장과 이성재 사장을 후보자로 재추천했다. 주총과 이사회에서 연임안이 확정될 경우 조용일 부회장과 이성재 사장은 오는 2026년 3월까지 3년간 추가로 현대해상을 이끌게 된다.

조 부회장과 이 사장은 지난 2020년 3월부터 각자대표이사로 선임돼 3년간 함께 회사를 이끌어왔다. 초기 취임 당시 직위는 각각 사장과 부사장이었으나 지난해 12월 단행된 임원 인사에서 수익 중심의 내실 성장을 기치로 꾸준한 매출 신장과 안정적 이익을 달성한 그동안의 성과를 인정받아 각각 부회장과 사장으로 승진됐다.

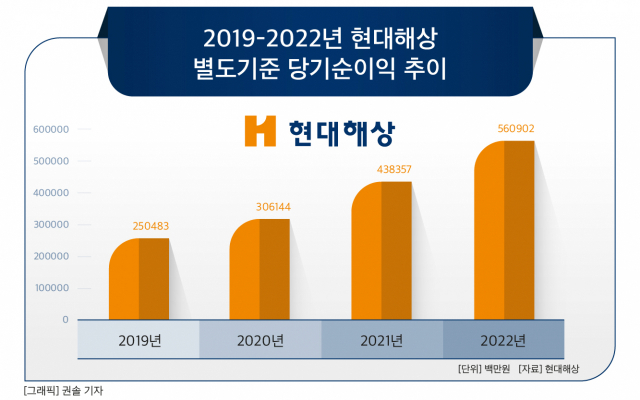

지난 2019년 별도기준 2504억8300만원 수준이었던 현대해상의 당기순이익은 두 각자대표 취임 이후 2020년 3061억4400만원으로 전년 대비 22.2% 증가한 데 이어 2021년에는 43.2% 증가한 4383억5700만원, 2022년에는 28.0% 증가한 5609억200만원을 기록했다. 취임 이후 순익 증가율은 2배 이상(123.9%)에 달한다.

왼쪽부터 조용일 현대해상 부회장, 이성재 현대해상 사장 <사진=현대해상>

그러나 이는 신종 코로나바이러스 감염증(코로나19)의 반사이익으로 인한 업계 전반의 호조에 따른 영향이 크게 더해졌다는 게 금융권의 시각이다. 국내 손해보험사의 합산 순익은 2019년 총 2조2227억원에서 지난 2021년 총 4조3264억원으로 늘었다.

특히 현대해상은 업계에서 자산규모 대비 낮은 수익성을 보이고 있어 성장성에 한계를 보이는 형국이다. 현대해상의 지난해 자산규모는 51조6080억원으로 50조3960억원인 DB손해보험보다 1조2120억원가량 앞선다. 다만 순이익은 DB손해보험보다 4197억원가량 뒤처지는 상황이다. 지난해 별도기준 DB손해보험의 순익은 9806억원, 현대해상의 순익은 5609억원이다. 35조7720억 가량의 자산을 보유한 메리츠화재(8683억원)보다도 순익이 3074억원 적다.

현대해상은 원수보험료 기준으로도 DB손해보험보다 우위에 있다. 지난해 원수보험료는 16조3000억원으로 16조420억원을 기록한 DB손해보험을 앞섰다. 이는 효율성에 기반한 결과라는 게 업계의 분석이다. 실제 현대해상의 합산비율은 103.0%으로 DB손해보험(100.8%)이나 메리츠화재(98.8%)보다 높다. 업계 1위인 삼성화재(102.2%)와 비교하더라도 높은 수치다.

이에 현대해상은 올해를 보험업 본업 강화를 통한 경쟁력 확보의 원년으로 삼고 ‘이익 기반의 내실 경영’과 ‘영업 경쟁력 강화’를 주요 전략으로 추진하겠다는 계획이다. 고수익 상품 중심의 매출을 확대하는 한편으로 장기위험손해율 등 손해율 관리 및 사업비 적극 개선의 노력을 통해 효율성을 제고하겠다는 것이 우선적인 전략이다.

아울러 채널 경쟁력을 제고하고 현장 중심의 업무를 지원하는 방식 등을 통해 시장 선도 영업 경쟁력을 키우고 신시장 및 신성장 사업을 발굴해 미래 성장 기반도 확보하겠다는 구상이다. 특히 IFRS17이 도입될 경우 보험계약마진(CMS) 상각, 신계약비 이연상각 폐지 등 수익 비용 인식 구조 변화 영향으로 장기보험 보험손익 부문이 현행 대비 증가할 것으로 전망되는 만큼 2023년 실적 역시 기대되는 상황이다.

김도하 한화투자증권 연구원은 “2022년 장기 위험손해율은 전년 대비 3%p 개선됐는데 실손 담보의 수익성 정상화는 2023년에도 이어질 것으로 예상된다”며 “이를 통한 장기 위험손해율의 추세적인 개선은 IFRS17에서 예실차(예상보험금 및 예상사업비와 실제보험금 및 실제사업비의 차이)를 통해 손익에 기여할 것으로 전망된다”고 말했다.

[CEO스코어데일리 / 유수정 기자 / crystal@ceoscore.co.kr]

![[현장을 가다] “‘아리아’가 나를 살렸어”…SKT ‘AI 스피커’, 어르신 말동무 이자 ‘보디가드’로 활약](https://www.ceoscoredaily.com/photos/2024/04/01/2024040109491192497_m.jpg)

![[현장을 가다] ‘자동차 메카’에서 ‘전기차 허브’로…현대차 울산공장 가보니](https://www.ceoscoredaily.com/photos/2024/03/22/2024032216190656760_m.jpg)

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[그래픽] 2022-2023년 6개 카드사 리스자산 추이](https://www.ceoscoredaily.com/photos/2024/04/25/2024042509404783573_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.