사업부문별 성과 엇갈리며 성장폭 둔화…‘그린 비즈니스 혁신’ 기반 사업재편 속도

SK이노베이션(대표 김준)이 2분기 화학과 윤활유 부문 성과에 힘입어 실적 개선세를 이어갈 전망이다. 다만 매출 비중이 큰 석유사업의 부진이 예상되는 데다 신사업인 배터리 손실이 더해져 전체적인 실적 성장폭은 크지 않을 것으로 업계는 보고 있다.

16일 증권업계에 따르면 SK이노의 2분기 매출은 약 10조6500억원으로 지난해 동기 대비 48% 증가하고, 영업손익은 4800억원 안팎으로 흑자 전환할 전망이다. 매출은 올 1분기 9조2398억원보다 확대가 예상된 반면 영업이익(5025억원)은 다소 줄어든 수치다.

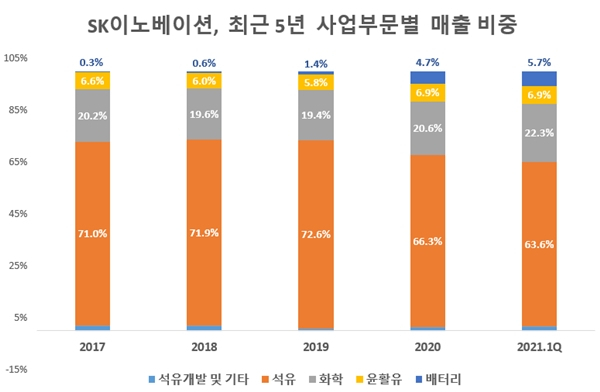

SK이노 사업부문 가운데 매출 기여도가 가장 큰 석유(정유)사업 부진이 원인으로 꼽힌다. SK이노의 1분기 전체 매출에서 석유사업이 차지하는 비중은 63.6%이며 △화학 22.3% △윤활유 6.9% △배터리 5.7% △석유개발 및 기타 1.5% 등이다.

2분기 SK이노 석유사업의 영업이익은 재고이익이 전분기(3723억원)보다 55% 줄어든 1674억원에 그칠 것으로 전망된다. 유가 상승 전 사들여 비축해둔 재고는 1분기보다 줄었는데, 원유가격은 더 오르고 정제마진은 낮은 수준을 유지하면서 수익성이 낮아졌다는 분석이다.

SK이노의 1분기 석유사업 영업이익은 정제마진의 개선과 유가상승에 따른 재고이익 확대에 힘입어 4160억원을 달성한 바 있다. 2020년 연간 석유사업에서만 2조원 이상의 손실이 발생한 점에 비춰 실적 개선세가 두드러졌는데, 이 성장세가 2분기 다소 둔화하는 셈이다.

배터리사업 역시 손실을 이어갈 전망이다. SK이노의 전체 매출 중 배터리 부문이 차지하는 비중은 2018년까지 1% 아래를 밑돌았지만 2019년 1.4%를 비롯해 △2020년 4.7% △2021년 1분기 5.7% 등으로 커지고 있다.

반면 영업손익은 △2017년 –2321억원 △2018년 –3175억원 △2019년 –3091억원 △2020년 4265억원 △올 1분기 -1767억원 등 손실을 지속하고 있다. SK이노는 배터리 부문의 흑자전환 시기를 2022년 이후로 점치고 있는 만큼 올해도 연간기준 수천억원대 적자가 예상되고 있다.

SK이노의 화학과 윤활유 부문은 선방할 것으로 전망된다. 화학사업은 PP(폴리프로필렌), PO(프로필렌옥사이드) 등 올레핀 계열과 방향족 제품인 PX(파라자일렌), 벤젠 등의 스프레드(제품과 원재료 가격 차이) 개선에 힘입어 전분기 영업이익(1183억원)을 뛰어넘는 1300억원 가량의 이익을 달성할 전망이다.

윤활유는 2분기 정기보수 등에 따른 공급 축소 효과가 실적에 반영될 것으로 분석된다. SK이노의 윤활유 부문은 1분기 1371억원의 영업이익을 달성했는데, 2분기에는 이보다 80% 이상 증가한 2500억원대 이익을 기록할 것으로 업계는 보고 있다.

사업부문별 성과가 엇갈리고 있는 가운데 SK이노는 국제유가에 따라 부침이 큰 석유사업의 매출 의존도를 낮추고 배터리사업을 성공적으로 분사하기 위한 작업에 착수했다. SK이노는 최근 사업 포트폴리오를 카본에서 그린으로 바꾸는 ‘그린 비즈니스 혁신’을 이루겠다면서 이를 위해 관련 사업에 30조원을 투자하겠다고 밝혔다.

김준 SK이노 대표는 “배터리사업 성장을 위해 재원 조달 방안의 하나로 분할을 검토하고 있다”며 “배터리와 분리막(LiBS)을 성장축으로 삼는 한편 폐배터리 재활용(BMR) 사업을 확대하고 폐플라스틱 리사이클(Recycle) 사업 추진 등으로 회사 정체성을 탄소 사업에서 그린 중심 사업으로 완전히 바꾸겠다”고 강조했다.

[CEO스코어데일리 / 김보배 기자 / bizbobae@ceoscore.co.kr]

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[4·10 총선] 與, 금융분야 ‘금투세 폐지’ 드라이브…중도상환수수료 개선 공약](https://www.ceoscoredaily.com/photos/2024/04/04/2024040417544322677_m.jpg)

![[2024 전망] 유통업계, ‘불황형 소비’ 속 기회 모색…“업체간 생존경쟁 치열할 듯”](https://www.ceoscoredaily.com/photos/2024/01/04/2024010417183989377_m.jpg)

![[그래픽] 현대그린푸드 실적 추이](https://www.ceoscoredaily.com/photos/2024/04/18/2024041809281806246_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.