[기획] 주가로 본 올해 금융업 ‘명과 암’/ ① KB금융

'참담하다'던 주가, 코로나19 사태 이전 회복

'디지털 전환'으로 금융 대장주 탈환 노려

올해 금융계는 언택트 문화 정착과 디지털전략 고도화로 향하는 시기로 요약된다. 신종 코로나바이러스 감염증(코로나19) 확산 시기와 맞물린 대출수요 폭증과 '동학개미' 열풍은 다수 금융기업에 최대실적 경신이라는 선물을 안겼다. 하지만 미국발 테이퍼링 우려와 가계대출 제한, 금리인상 기조 등 불확실성 해소라는 과제를 동시에 남겼다. 올 한 해 주요 금융기업의 주가 동향과 연계한 주요 이슈를 살펴 본다. <편집자주>

KB금융그룹이 코로나19 사태로 인한 대내외적 악재 속에서도 역대 최대 실적을 기록하며 투자 매력을 높여가고 있다. 여기에 금융당국의 대출 규제와 기준금리 인상 시기가 맞물릴 것으로 예상된다는 점도 주가에 긍정적인 영향을 미치고 있다.

KB금융은 지난해 저조한 주가로 힘겨운 한 해를 보냈다. 코로나19 사태가 본격화한 같은 해 3월 2만원대 중반까지 곤두박질 친 주가는 점차 회복세를 보였으나, 국내 주식 시장이 전례 없는 호황을 맞이한 데 비하면 다소 부진했다.

윤종규 KB금융 회장은 3연임이 확정된 지난해 9월 17일 “주가가 참담한 수준”이라고 말하며 위기의식을 드러내기도 했다. 당시 KB금융의 주가는 3만7950원으로 3월19일(2만6050원)보다는 45.6% 올랐으나, 2020년 말(4만7650원)보다는 20.3% 하락한 상태였다.

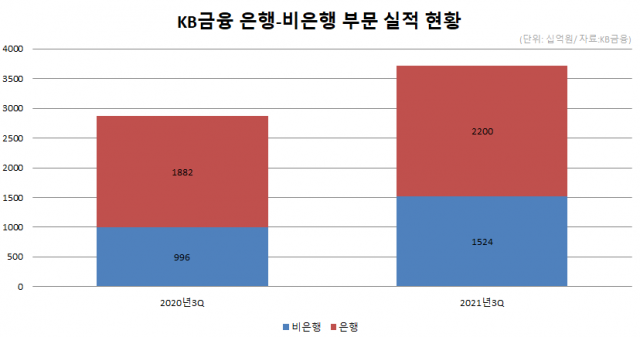

이로부터 1년이 지난 지금 KB금융의 주가는 5만원대 중반까지 오르며 코로나19 이전 수준을 뛰어넘었다. 6월 3일에는 장중 한 때 주당 5만9800원을 기록하기도 했다. 주가 상승의 가장 큰 요인으로 호실적이 꼽힌다. 특히 비은행 계열사의 약진이 두드러졌다.

KB금융의 순이익에서 비은행부문이 차지하는 비중은 지난해 3분기 누적 기준 34.6%에서 올해 3분기 누적 기준 44.5%로 9.9%포인트 커졌다. 같은 기간 순이익은 지난해 동기(2조8779억원)보다 31.1% 증가한 3조7722억원을 기록했다. 이는 지난해 전체 실적을 넘어선 것으로 역대 최대 실적이다.

윤 회장 취임 이후 인수합병(M&A)한 계열사들의 사업이 안정궤도에 오른 데다, 올해 한 차례 기준금리 인상으로 은행에 우호적인 영업 환경이 조성됐다는 점도 실적 향상에 한 몫했다. 3분기 국민은행의 순이자마진(NIM)은 1.58%로 전분기보다 0.02%포인트 개선됐고, 이에 힘입어 그룹 전체 NIM도 1.83%로 0.01%포인트 개선됐다.

이러한 호실적 행진에 힘입어 3분기 실적 발표 이후 주가는 장중 5만9400원(27일)을 기록하는 등 연간 최대실적을 향한 기대감을 반영했다.

수익성이 지속 성장하면서 주주환원책을 펼치기에도 여유로워졌다. KB금융은 올해 처음으로 중간배당을 실시하는 등 금융당국의 제재로 인해 주춤했던 주주환원책을 확대해 투자 매력 높이기에 나섰다.

3분기 컨퍼런스콜에서 이환주 KB금융 부사장(CFO)는 “올해 배당성향은 거시지표의 큰 변동이 없는 한 코로나19 이전 수준인 배당성향 26% 회복에는 무리가 없을 것으로 판단한다”고 말했다.

다만 실적과 무관하게 상반기 지속 상승했던 주가는 하반기 들어 박스권에서 등락을 이어가고 있다. 이는 카카오뱅크의 상장이 큰 부담으로 작용했기 때문인 것으로 분석된다. 기존 은행주들이 자산 규모와 실적에서 파이를 키워갔음에도 불구하고 저평가된 반면, 카카오뱅크는 ‘혁신성’ 하나로 상장하자마자 금융주 시가총액 1위 자리를 꿰찼다.

하지만 KB금융이 10월 둘째주 기준 23조2000억원대를 시총을 유지한 반면 카카오뱅크는 지난 8월 한 때 40조원을 돌파했던 시총이 27조8000억원대로 내려 앉는 등 부침을 겪고 있어 1위 탈환 가능성에도 무게가 실린다.

이에 KB금융은 디지털 전환을 가속화하며 체질 개선에 주력하는 중이다. 최근 출시된 ‘뉴 스타뱅킹’ 애플리케이션을 시작으로 성과들이 하나둘씩 구체화되고 있다. 뉴 스타뱅킹은 인터넷은행 앱 수준의 편의성과 신속성에 더해 기존 금융사의 전문성을 갖췄다는 평을 듣는다.

정부의 총부채원리금상환비율(DSR) 규제 강화 대책과 금리 인상 시기가 맞물려 은행업권에 우호적인 환경이 조성될 것이라는 전망도 나온다. 규제로 인해 가계대출의 증가율은 하락할지도 모르나, 잔액이 감소하는 건 아니라는 이유에서다.

서영수 키움증권 연구원은 “기준금리 인상, 은행 주도의 대출 규제 시 상대적 수혜폭이 클 것으로 예상된다”며 “특히 비대면 대출 규제 강화는 리딩뱅크인 KB금융에게 가장 큰 수혜로 다가올 것”이라고 내다봤다.

그러면서 “실적 개선을 기반으로 주주환원율을 지속 개선해 배당 투자 매력이 높아져 주가 재평가가 예상된다”면서 “반면 PER과 PBR은 각각 5.1배, 0.50배로 과도하게 저평가돼 있다”고 덧붙였다.

[CEO스코어데일리 / 김기율 기자 / hkps099@ceoscore.co.kr]

![[현장을 가다] ‘자동차 메카’에서 ‘전기차 허브’로…현대차 울산공장 가보니](https://www.ceoscoredaily.com/photos/2024/03/22/2024032216190656760_m.jpg)

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[4·10 총선] 與, 금융분야 ‘금투세 폐지’ 드라이브…중도상환수수료 개선 공약](https://www.ceoscoredaily.com/photos/2024/04/04/2024040417544322677_m.jpg)

![[그래픽] 최근 한 달간 위메이드 주가 변화 추이](https://www.ceoscoredaily.com/photos/2024/04/23/2024042309191741319_m.jpg)

![[24-03호]_500대기업 R&D 투자 현황](https://www.ceoscoredaily.com/photos/2024/04/17/2024041718513086340_m.jpg)

![[이달의 주식부호] 홍라희 여사 2위 탈환…곽동신 한미반도체 부회장 6위로 2계단↑](https://www.ceoscoredaily.com/photos/2024/04/03/2024040314314813956_m.jpg)

![[그래픽] 그레이트 컴퍼니 우수기업 리스트](https://www.ceoscoredaily.com/photos/2023/08/24/2023082410452781615_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.